Год после отказа от отрицательных ставок: влияние на дальнейшее управление финансами

Экономика Политика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Кризисное состояние японских финансов

Наша страна, которая на протяжении долгих лет нежилась в «теплой ванне», именуемой «условиями сверхнизких учетных ставок», в последнее время наконец вспоминает, что у этой медали есть и оборотная сторона – повышение ставок.

Новость «ставки растут» хороша для тех, кто ссужает, то есть, для тех, кто располагает лишними деньгами, но заимствующей стороны рост ставок создает ситуацию, в которой, в зависимости от величины заимствований, можно оказаться в совершенно безвыходном положении.

Если говорить о нашей стране, то самым большим заемщиком чужих средств выступает государство, причем в этом оно превосходит все прочие страны. Давайте порассуждаем о том, как может повлиять на управление финансами нашей страны дальнейшее повышение ставок кредитования.

До сих пор стоимость обслуживания долгов нашей страны только снижалась

Для экономического субъекта, который продолжает функционировать и заниматься своим делом на заимствованные деньги, вопрос дальнейшего выживания состоит в том, сможет ли он обслуживать скопившийся долг и осуществлять обслуживание и возврат заимствованных средств, как запланировано. Это относится не только к частным предприятиям – с государствами дело обстоит точно так же.

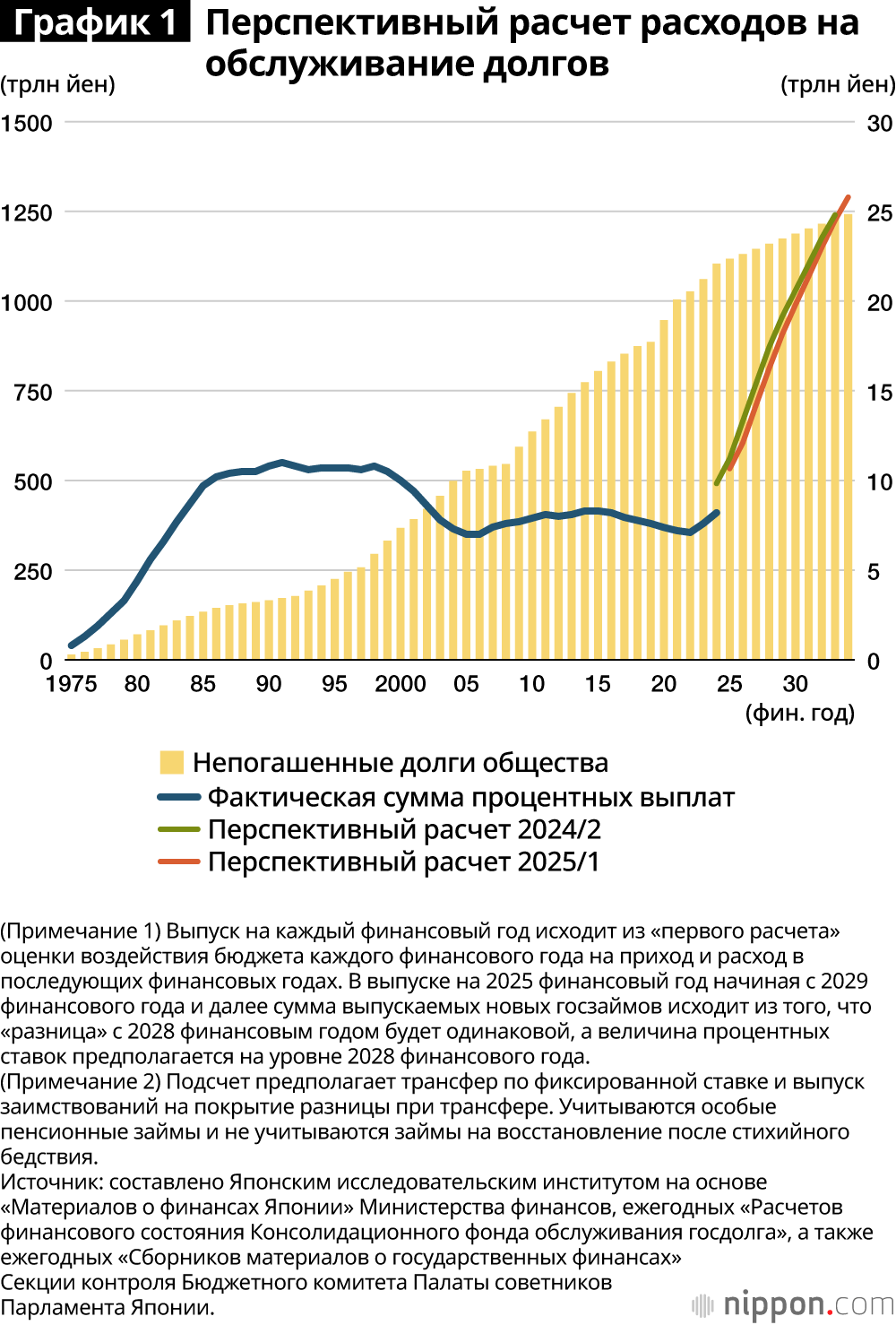

До последнего времени долги нашей страны продолжали накапливаться, о чем свидетельствует рост «правого плеча» на Графике 1. Величина долга относительно номинального валового продукта фактически превысила 250%, и не секрет, что это – самый худший уровень закредитованности во всем мире. То, что наша страна и в таких условиях имела возможность продолжать влезать в долги, не сталкиваясь с серьезными проблемами в управлении государственными финансами, объясняется, если говорить предельно кратко, тем, что ей удавалось сдерживать величину расходов на выплату процентов. На Графике 1 видно, что в то время, когда сами государственные заимствования разбухали, подобно снежному кому, расходы нашей страны на обслуживание долга (выплату процентов) со второй половины 1980-х годов и вплоть до конца 1990-х практически не изменялись, оставаясь на одном и том же уровне, близком к 10 трлн йен, а в первой половине 2000-х годов эти расходы не просто не росли, но даже снижались.

Серьезное влияние на ситуацию оказало то, что в нашей стране с 1990-х годов банковская отрасль сталкивалась с кризисом из-за обострения проблемы «плохих» (безнадежных) долгов, что привело политику Банка Японии к реализации «курса нулевых ставок» и «нулевой политической ставки», а когда дальнейшее снижение ставок стало невозможным, центральный банк перешел к реализации монетарной политики «количественного смягчения», в рамках которой он стал скупать государственные облигации на огромные суммы. В то время примеров подобной политики в мире просто не существовало – фактически это был практический эксперимент.

Пойти на беспримерное смягчение кредитно-денежной политики Банк Японии побудило отнюдь не стремление сделать свое существование более комфортным. Но поскольку массовая скупка гособлигаций позволила на какое-то время обрезать до менее чем одного процента даже ставку долгосрочного кредитования, у японского правительства возникли исключительно благоприятные возможности для реализации той финансовой политики, которую оно предпочитало. Говоря конкретнее, в первой половине 2000-х годов, с одной стороны, один за другим подходили сроки купонных выплат по долгосрочным заимствованиям под высокий процент, но, с другой стороны, у правительства была возможность выпускать им на замену займы с купонными выплатами по более низкой ставке, и поэтому бремя выплат процентов по долгам для правительства не только не увеличивалось, но даже стало уменьшаться.

Далее банковский шок, вызванный крахом инвестбанка Lehman Brothers в 2008 году, а следом Великое землетрясение восточной Японии в 2011 году не позволяли японскому правительству выбраться из дефляции, и у Банка Японии не было иного выхода, кроме как затягивать период своей сверхмягкой монетарной политики. В 2013 году, сразу после начала работы второго правительства под руководством Абэ Синдзо, в должность управляющего Банком Японии вступил Курода Харухико, который начал несравнимую даже с «количественным смягчением» начала 2000-х годов политику скупки гособлигаций на поистине гигантские суммы, что именовалось «количественным и качественным смягчением монетарной политики» банка. Далее эта политика центрального банка, прозванная «смягчением в новом измерении», благополучно пережила наступление в 2010 году второго срока пребывания Куроды на посту управляющего и фактически продолжалась на протяжении 11 лет, захватив и начальный период после вступления в эту должность нынешнего руководителя Банка Японии Уэды Кадзуо. Отражением этой монетарной политики Банка Японии стало то, что во второй половине 2010-х годов расходы нашей страны на выплаты процентов по долгам стали еще меньше.

Большие перемены после коронавирусного кризиса

Между тем со времени, когда отступил кризис, вызванный пандемией коронавируса, весь мир, начиная с ведущих стран Запада, стремительно вошел в период высокой инфляции, что повлияло и на нашу страну. Банк Японии, пусть и запоздало, в марте 2024 года все же решил уйти от «монетарного смягчения нового измерения» и покончил с политикой отрицательных ставок, а затем не только дважды решился на дополнительное повышение ставок, но стал сокращать объемы своей скупки гособлигаций.

Если обратиться к расчету расходов на обслуживание регулярных выплат по долгам, выполненному Министерством финансов вместе с формированием бюджета на новый финансовый год, то в правительственном проекте первичного бюджета на 2025 финансовый год расходы на выплаты процентов составляют 10,5 трлн йен, а по прошествии девяти лет в 2034 финансовом году они, как ожидается, фактически вырастут до 25,8 трлн йен. Есть ли у нас основания полагать, что страна, подготовившая приходно-расходный баланс на сумму свыше 115 трлн йен, – притом, что налоговые поступления в ее бюджет не превышают 78,4 трлн йен, в дальнейшем будет способна вынести бремя выплат процентов по долгам, превышающее 25 триллионов? Можно утверждать, что на пути дальнейшей реализации финансовой политики, которой следовала наша страна, загорается красный свет.

Вероятность сильных изменений долго- и краткосрочных ставок

Между тем все подсчеты Минфином дальнейших расходов на обслуживание долга исходят из определенных предпосылок. К примеру, в отношении долгосрочной (десятилетней) ставки такой предпосылкой выступает то, что после 2028 финансового года она будут составлять 2,5% и вплоть до 2034 финансового года существенно не изменится.

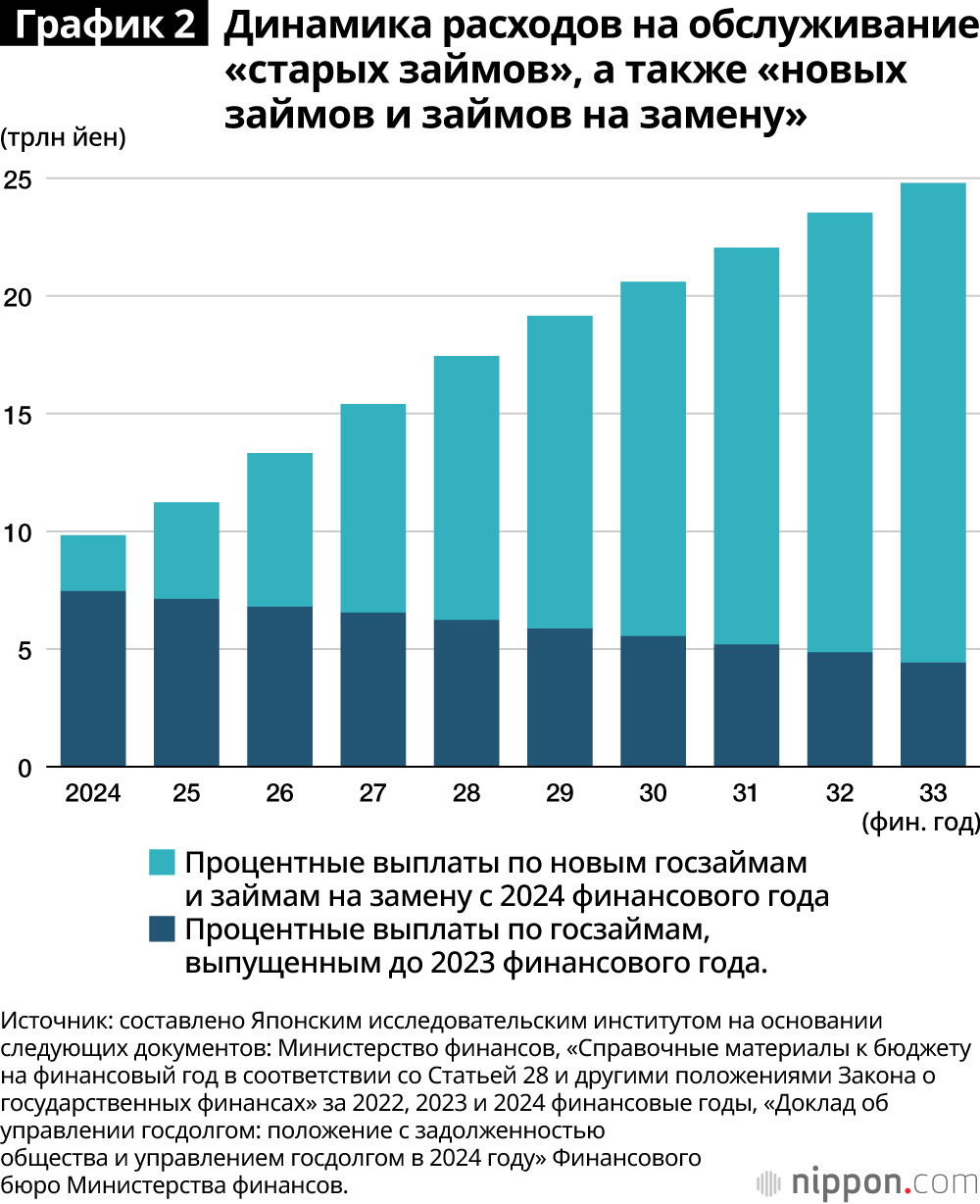

На Графике 2 автор предпринял попытку разделить на основе подсчетов Минфином стоимости обслуживания долгов две составляющие:

(1) уже определенная часть – затраты на оплату процентов по уже выпущенным госзаймам на тот момент, когда Минфин делал свой подсчет;

(2) часть затрат на выплаты процентов, которая может измениться в зависимости от того, какие процентные ставки будут действовать на ранке долго- и краткосрочных государственных заимствований, которые предполагается сделать уже после того, как Минфин выполнил свой подсчет.

На Графике 2 отчетливо видно, что если в первые три года доля затрат на выплаты по части (1) существенно выше, то в 2027 фанасовом году части (1) и (2) поменяются местами, после чего доля части (2), то есть той, в которой расходы на обслуживание могут измениться, только увеличивается. То есть, чем дальше перспектива, тем больше могут разбухнуть расходы на выплату процентов по долгам в зависимости от ставок долгосрочного кредитования на соответствующий момент.

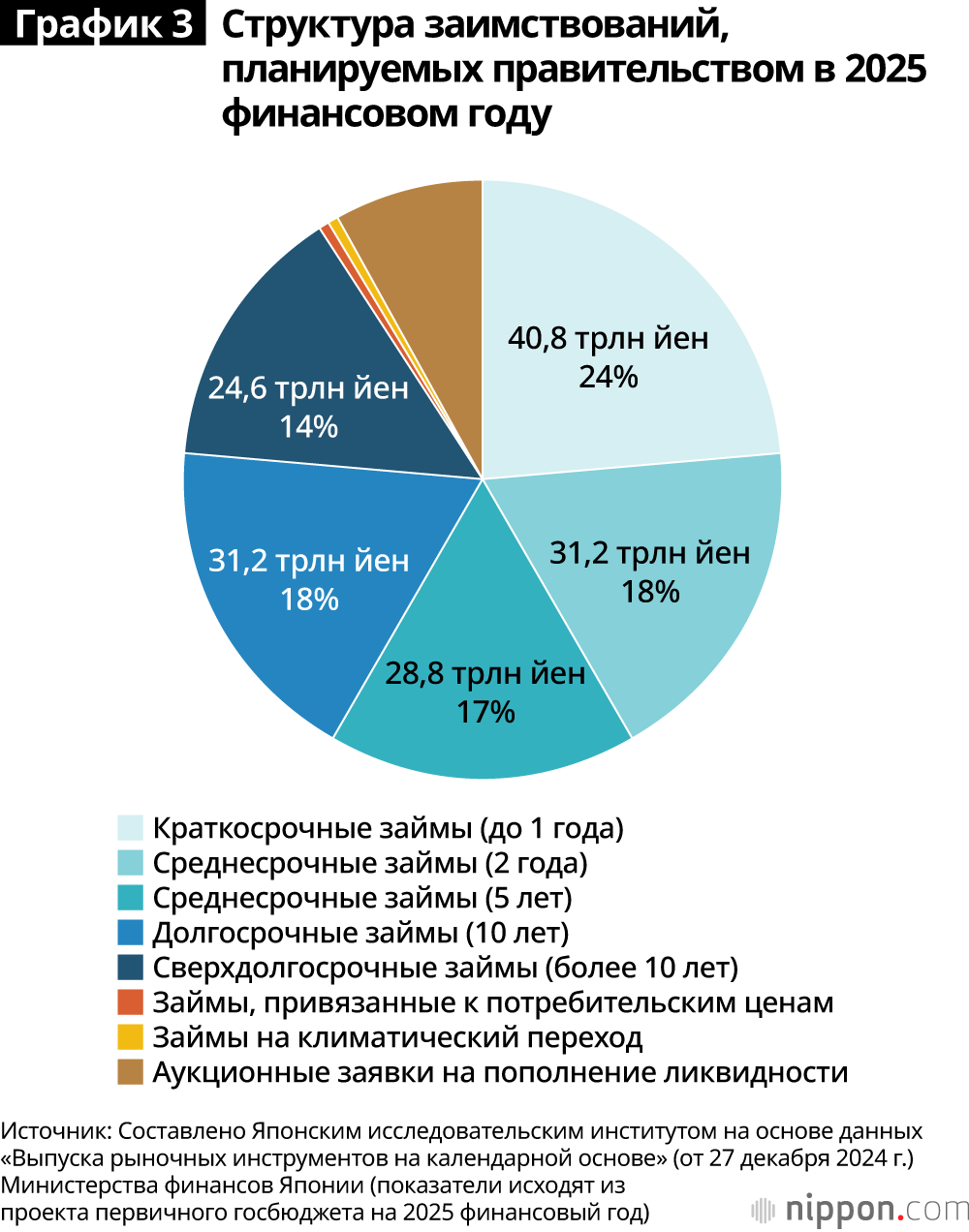

Отметим, что поскольку наша страна каждый финансовый год не только делает новые заимствования, но и занимает «на замену» уже сделанным, если оперировать реалиями 2025 финансового года, то фактически в случае, если за год государству не удастся благополучно позаимствовать 172 трлн йен (если рынок не сможет переварить такую сумму госзаймов), управлять государственными финансами окажется затруднительно. Между тем, если обратить внимание на разбивку выпускаемых госзаймов по срочности погашения (Диаграмма 3), то фактически большинство составляют краткосрочные (со сроком погашения менее 1 года) и среднесрочные (со сроком погашения от 2 до 5 лет) заимствования.

Структура госдолга такова, что стоимость обслуживания долгов нашей страны очевидно находится в вынужденной зависимости не только от ставок долгосрочного кредитования – в очень большой степени она зависит еще и от того, каким образом будут изменяться ставки по кратко- и среднесрочным заимствованиям.

О чем еще говорит величина планируемых заимствований государства?

Сможет ли наша страна благополучно продолжать ежегодно заимствовать колоссальные суммы, превышающие 170 трлн йен? Иначе говоря, сможет ли она нести бремя процентных выплат, которые будут определяться каждый финансовый год ставкой на купонах государственных заимствований величиной свыше 170 трлн йен? Ответ на этот вопрос служит ключом к тому, будем ли мы способны и далее управляться с нашими финансами.

Но не следует забывать и еще об одном важном смысле, который заключен в сумме денег, занимаемой каждый финансовый год – в этих самых «свыше 170 трлн йен». Дело в том, что если в дальнейшем рынок придет к заключению, что обращение нашей страны с финансами становится все более рискованным, то он потребует гораздо более высоких купонных выплат, величина которых будет учитывать вероятность того, что заимствованную сумму в положенный срок могут и не вернуть. В момент, когда наша страна окажется не способна нести выплаты по возросшим ставкам, процесс заимствования денег государством остановится, и в повседневном управлении государственными финансами возникнет огромная брешь, именуемая «нехваткой средств для реализации финансовых функций государства».

Сумма, именуемая «свыше 170 трлн йен», или, в случае полного прекращения выпуска новых государственных заимствований, сумма «свыше 140 трлн йен», необходимая для возврата уже сделанных долгов по мере истечения сроков этих заимствований, эквивалентна всем обычным доходам бюджета нашей страны примерно за два года. Иными словами, речь идет о «нехватке средств для реализации финансовых функций государства» настолько большой величины, что даже если государство полностью прекратит все социальные выплаты и прочие расходы и направит все собираемые налоги только на расчеты по долгам, поступающих денег все равно не хватит.

Более того, все это далеко выходит за пределы, в которых с ситуацией было бы возможно справиться путем повышения так называемых главных налогов – налога на потребление, налога на юридических лиц и подоходного налога. Если вдруг наша страна действительно окажется в такой ситуации, то это, вероятно, вынудит ее пережить то, что она уже пережила однажды сразу после поражения во Второй мировой войне – ей придется «улаживать государственные долги» такими радикальными мерами как замораживание всех вкладов и введение налога на имущество.

Истинная подоплека зловещего удешевления йены

После того, как по окончании пандемии коронавируса Банк Японии в 2022 году промедлил с возвращением к повышению учетных ставок, наша страна столкнулась с очень существенным удешевлением обменного курса национальной валюты. В обществе сильно укоренилось мнение о том, что это происходит «из-за разницы учетных ставок в нашей стране и за рубежом». Но так ли это на самом деле?

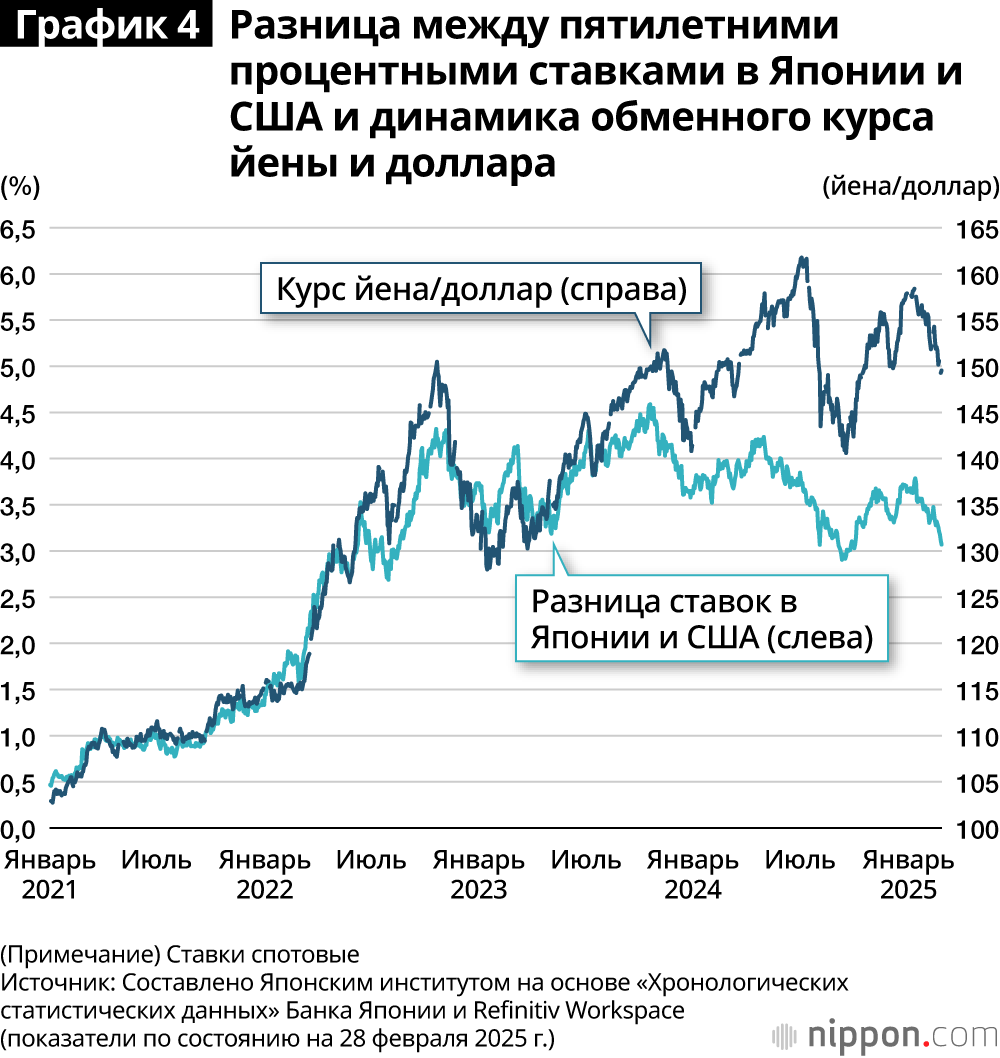

На Графике 4 курс иены к доллару сопоставляется с разницей ставок по пятилетним государственным облигациям в Японии и Соединенных Штатах. Если бы разница ставок была единственной причиной удешевления йены, не значит ли это, что на данный момент йене следовало бы продемонстрировать хоть незначительные, но подвижки к удорожанию? А может быть, это значит, что фактически данное противоречие с обменным курсом йены к доллару является выражением того, как международный финансовый рынок оценивает продолжавшееся до сих пор чересчур расслабленное обращение нашей страны с деньгами и финансовой политикой? Иными словами, не говорит ли это расхождение о снижении доверия к нашей стране?

Не будет преувеличением констатировать: неотложная задача для нашей сраны – всерьез заняться восстановлением государственных финансов.

Фотография к заголовку: PIXTA

Ярлыки

Ведущий научный сотрудник Отдела опросов Японского исследовательского института. Окончила юридический факультет Киотского университета. После работы в Банке Японии в 1991 году поступила в Японский исследовательский институт, в нынешней должности с 2019 года. В числе основных публикаций: «Альтернативы для восстановления неустойчивых финансов» (в соавторстве, издательство «Коданся»), «Банк Японии: кризис, который надвигается на нашу страну» (изд-во «Коданся»). Входит в состав подкомиссии по финансовой системе Совета по делам фискальной системы Министерства финансов и другие органы.