Пересмотр налоговой системы в 2025 году: «Стена в 1,03 млн йен» и фискальный популизм

Политика Экономика Общество- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Решение проблемы «стены в 1,03 млн йен»

При пересмотре налоговой системы в конце 2024 года Демократическая партия за народ с решающим голосом выступила за увеличение «стены в 1,03 млн иен» – порога, при котором заработная плата облагается подоходным налогом. Это стало предметом широкой общественной дискуссии в социальных сетях и других местах.

Цифра 1,03 млн йен – это сумма базового вычета в размере 480 000 йен и минимального гарантированного вычета по заработанному доходу в размере 550 000 йен, который работники с частичной занятостью и другие наемные работники могут вычесть из дохода в качестве расходов. Эта сумма является минимальным уровнем дохода, не облагаемым налогом, для наемных работников. Учитывая последние инфляционные тенденции, общественность начинает требовать повышения необлагаемого налогом уровня дохода.

В случае со студентами, работающими неполный рабочий день, доход в 1,03 млн йен является той гранью, когда их родители больше не могут претендовать на специальный налоговый вычет на иждивенцев. Поскольку это снижает чистый доход семьи, это было фактором, сдерживающим более полное участие молодых людей в рабочей силе, и в связи с нехваткой рабочей силы в последнее время раздаются призывы пересмотреть вычет.

Хотя правительство и правящие партии признают необходимость реагировать на инфляцию и корректировку рабочего времени студентов колледжей, работающими неполный рабочий день, они считают повышение общего минимального вычета до 1,78 млн йен, к чему призывает Демократическая партия для народа, проблематичным, поскольку это приведет к сокращению налоговых поступлений на 7-8 трлн йен в год. Также было заявлено, что от существенного увеличения базового вычета больше всего выиграют высокодоходники. После периода дебатов перечисленные ниже вопросы были включены в план налоговой реформы правящих партий, а «стена» была поднята на 200 000 йен до 1,23 млн йен.

- С учетом динамики цен с 2025 года по настоящее время базовый вычет по подоходному налогу увеличен на 100 000 йен с нынешних 480 000 йен до 580 000 йен (увеличение примерно на 20 %). Базовый вычет по налогу на резидентов оставлен без изменений.

- Минимальный гарантированный уровень вычета по заработанному доходу увеличивается на 100 000 йен с нынешних 550 000 йен до 650 000 йен.

- Чтобы студенты, работающие неполный день, могли брать больше часов, специальный вычет на иждивенцев увеличивается с 1,03 млн йен дохода до 1,50 млн йен, при этом размер вычета будет постепенно снижаться.

- Эти изменения будут применяться, начиная с корректировки налога на конец года в декабре 2025 года.

Правительство обременено огромным долгом, и в то же время на него давят, чтобы оно реагировало на инфляцию и позволяло студентам колледжей корректировать в сторону увеличения их неполный рабочий день. Вышеперечисленные меры – это ограниченное решение, предварительное урегулирование, которое может быть изменено в ходе будущих законодательных дебатов, принимая во внимание потерю постоянных доходов бюджета.

Отложенный вопрос о «стене в 100 миллионов йен»

Несмотря на возможность наконец-то обсудить реформу подоходного налога, другие вопросы, кроме «стены в 1,03 млн йен», не были затронуты. К сожалению, реформа устаревшего налогообложения пенсионных пособий и «стена в 100 миллионов йен» не были рассмотрены.

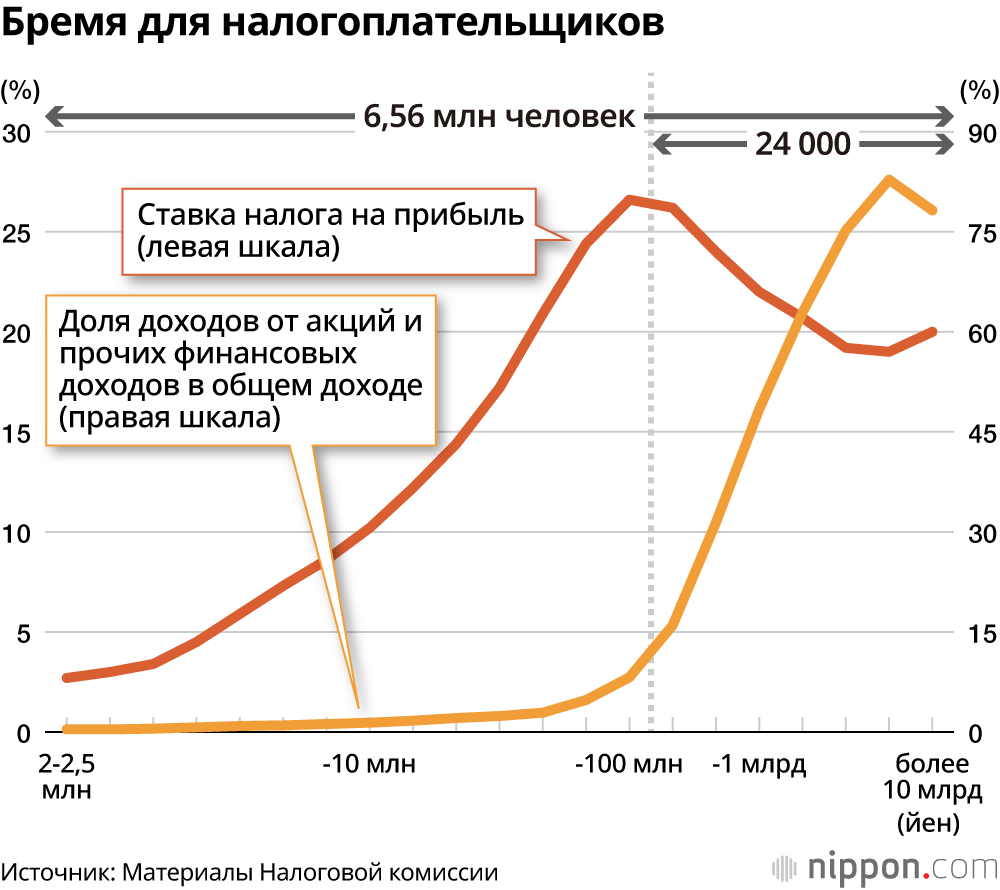

«Стена в 100 млн йен» состоит из следующего вопроса. Эффективная ставка подоходного налога в Японии постепенно повышается и достигает максимума в 45% для доходов до 100 млн йен. Затем, после достижения пика в 100 млн йен, эффективная ставка налога снижается – явление, обусловленное увеличением доли отдельного налога в размере 15% на финансовые доходы (20% с учетом местного налога). Это явление рассматривается как проблема с точки зрения платежеспособности.

Что касается пересмотра налога на финансовый доход, то некоторые утверждают, что это противоречит политике правительства, направленной на перераспределение средств от сбережений к инвестициям. Однако ежегодный инвестиционный доход (финансовый доход) в размере 3,6 млн йен (1,2 млн йен со сберегательных счетов и 2,4 млн йен со счетов роста) – не облагаемая налогом максимальная сумма более чем 20 млн индивидуальных сберегательных счетов NISA, или Nippon Individual Savings Accounts, которые сейчас действуют в Японии, – не является предметом пересмотра. Кроме того, пересмотр налоговой системы Японии не затронет иностранных акционеров, которые владеют более чем 30% японских акций и на которых приходится около 70 % объема торгов. А прирост капитала от инвестиций в стартапы, тем временем, подпадает под усиление системы налогообложения инвесторов-«ангелов».

Хотя кое-кто беспокоится о переводе финансовых доходов в иностранные источники, была внедрена идентификация «мой номер», налажен обмен информацией со странами с развитой экономикой и налоговыми убежищами, и возможность такого ухода от налогов значительно уменьшилась.

Если бы Демократическая партия для народа призвала пересмотреть планку в 100 миллионов йен, чтобы собрать финансовые ресурсы для значительного увеличения базового вычета, это было бы с энтузиазмом встречено общественностью как ответ на растущий разрыв в доходах. На всеобщих выборах 2024 года партии, исповедующие фискальный популизм и выступающие за значительное снижение налогов, получили поддержку в основном среди молодых людей. Это отражает неприятие молодыми людьми и рабочими демократии, ориентированной на пожилых людей и ставящей во главу угла здравоохранение, пенсии и другие вопросы, затрагивающие в основном пожилых людей. Другими факторами, способствующими этому, стали растущий разрыв между средним классом и увеличивающееся неравенство в доходах, чему способствовала абэномика. Администрации Исибы необходимо искренне признать сложившуюся ситуацию и правильно отреагировать на нее при проведении политики.

Комплексный пересмотр налоговой системы и системы социального обеспечения

Хотя одна проблема налоговой системы, связанная с трудовыми отношениями, решена, остаются другие «стены» в области пороговых сумм взносов на социальное страхование: стена в 1,06 млн йен для предприятий с 51 или более работниками и стена в 1,3 млн йен для остальных работников. При превышении этих порогов члены семьи теряют статус иждивенцев, что приводит к увеличению нагрузки по страховым взносам на пенсию работников, медицинское страхование и национальную пенсию, что влечет за собой снижение чистого дохода.

В основе этой проблемы лежит вопрос о застрахованных лицах третьей категории пенсионной системы (люди, находящиеся на иждивении сотрудников компаний или государственных служащих). Как относиться к системе, при которой такие люди могут получать базовую пенсию без уплаты страховых взносов? В этом вопросе интересы разделились. Цель этого положения – создать такую пенсионную систему, в которой при одинаковой зарплате на одного человека в домохозяйстве размер пенсионных взносов и выплат на одного человека должен быть одинаковым. Теперь, когда нормой стали семьи с двойным доходом, пенсионная система подвергается критике за то, что она устарела и препятствует социальному прогрессу женщин. Рэнго, Японская конфедерация профсоюзов и другие экономические организации призывают к поэтапной отмене этой системы. Тем временем в качестве промежуточной меры правительство предприняло такие шаги, как создание фонда карьерного роста, но продолжает откладывать фундаментальные реформы.

Я считаю, что нужны два решения. Во-первых, необходимо принять закон о пенсионной реформе, который еще больше расширит сферу применения страхования работников, чтобы максимально сократить число застрахованных лиц третьей категории (почти 7 миллионов человек). Во-вторых, необходимо широко пропагандировать, что в течение всей жизни выгоднее превышать стену доходов и участвовать в системе социального страхования. Чтобы добиться этих изменений, обсуждение фундаментальных реформ должно начаться уже сейчас.

В европейских странах и США для преодоления ловушки бедности, когда трудоустройство приводит к увеличению налогов и взносов на социальное страхование и снижению чистого дохода, это бремя унифицировано, и работники с низкими доходами получают налоговые вычеты и пособия. В соответствии с принципом, согласно которому как можно больше людей должны работать и платить налог и взносы на социальное страхование со своего дохода, налоговое бремя и бремя взносов для работников с низкими доходами снижается в соответствии с их доходом, чтобы устранить «стену доходов». Эта мера также направлена на достижение справедливой налоговой и страховой нагрузки (платежеспособность, включая прирост капитала) и на борьбу с регрессивным налогообложением. Британский универсальный кредит, в котором пособия объединены, должен послужить полезным примером. Этот вопрос необходимо обсудить при участии правящих и оппозиционных партий, руководствуясь широким видением.

Необходимо больше проверки фактов, меньше фискального популизма

Наконец, я хочу обсудить вопрос о социальных сетях и проверке фактов. Социальные сети пригодились на губернаторских выборах в Токио в июле 2024 года и на выборах в Палату представителей в октябре. Политические партии и кандидаты, выступающие за такие популярные меры, как снижение налогов на доходы и потребление, собрали много голосов, что подчеркивает эффективность такой работы в Интернете.

В то же время социальные сети способствуют возникновению эффекта эхо-камеры, объединяющего пользователей со схожими мнениями и интересами. Отличающиеся мнения исключаются, а пользователи с одинаковыми мыслями и причинами становятся связанными. В результате мнения могут становиться все более экстремальными и радикальными, что приводит к социальному расколу.

Дебаты по поводу стены в 1,03 млн иен служат примером того, что происходит, когда не проводится проверка фактов. Одна из точек зрения, отстаиваемая в ходе дебатов, гласила: «Базовый вычет – это мера, позволяющая не облагать налогом минимальные расходы на повседневную жизнь, но 480 000 йен – это недостаточно для жизни». Однако право гражданина на жизнь, гарантированное Конституцией, относится к социальному обеспечению, а не к базовому налоговому вычету. В это время социальные сети заполонили многие ошибочные заявления, такие как «Снижение налога означает рост доходов», – а подобных нет нигде в мире.

В наш век социальных сетей важно проверять факты в ходе политических дискуссий, оказывающих значительное влияние на жизнь граждан. В США и многих европейских странах существуют политически независимые организации, которые объективно оценивают экономические и фискальные последствия политики, которую собираются проводить. В США эту функцию выполняет Бюджетное управление Конгресса (Congressional Budget Office), а в Великобритании – Управление по бюджетной ответственности (Office for Budget Responsibility), занимающееся фискальным мониторингом. Не следует ли создать подобную организацию и в Японии? Нам необходимо остановить распространение фискального популизма, который сопровождает свои призывы к снижению подоходного налога давлением на снижение налога на потребление, что может оставить нацию без надежных финансовых ресурсов.

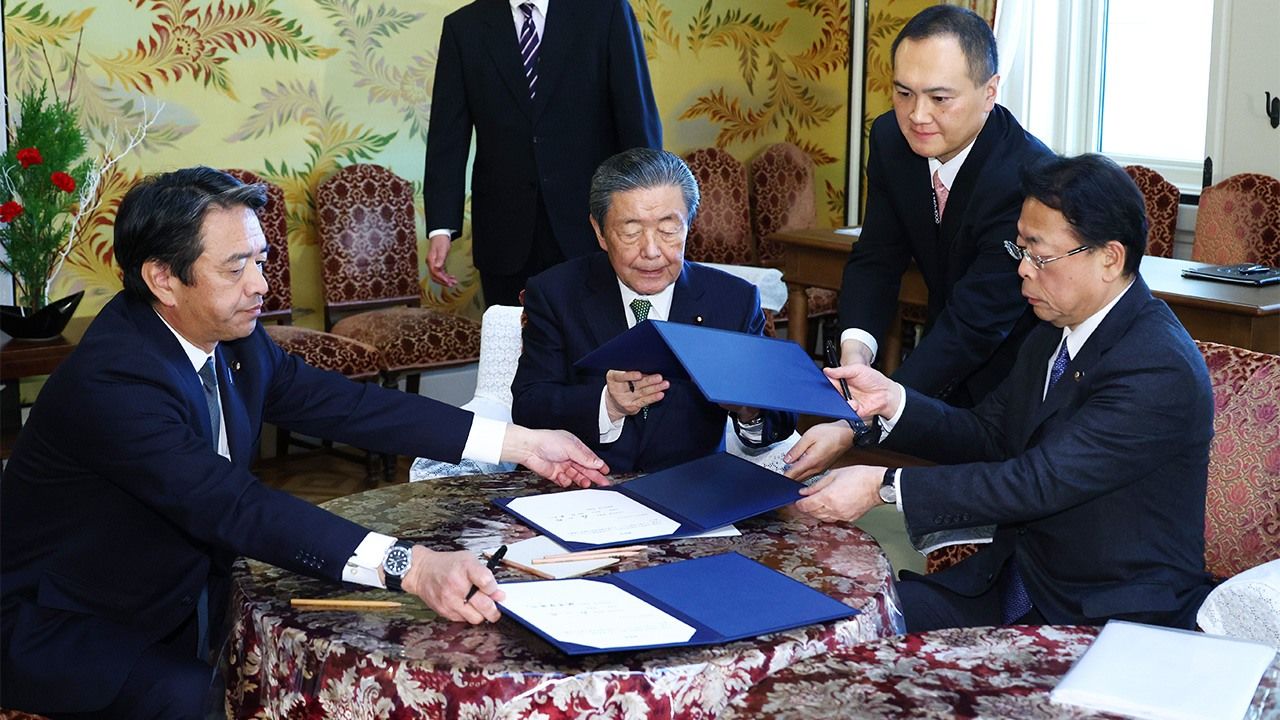

Фотография к заголовку: слева направо, Симба Кадзуя из Демократической партии для народа, Морияма Ютака из Либерально-демократической партии и Нисида Макото из Комэйто обмениваются меморандумом о взаимопонимании по пересмотру стены годового дохода в 1,03 миллиона йен 20 декабря 2024 года в Национальном парламенте в Токио (© Jiji)

Ярлыки

Профессор права в Университете Тюо, старший научный сотрудник Токийского фонда. Родился в 1950 г. в Хиросиме. После получения юридической степени в Университете Киото в 1973 году работал в Министерстве финансов. Работал в Координационном отделе, в национальном налоговом управлении, возглавлял токийскую таможню, Институт политических исследований Министерства финансов. Имеет докторскую степень по налоговому праву. Автор многих книг, в том числе «Японская налоговая система: в чем проблемы?» (Нихон но дзэйсэй: нани га мондай ка?), «Потребительский налог: общепринятые заблуждения» (Сёхидзэй: дзёсики но усо) и других.