マイナス金利解除から1年:今後の財政運営への影響は

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

危機的な日本の財政事情

これまで20年以上の長期にわたり、“超低金利状態”という“ぬるま湯”にどっぷりつかってきたわが国も昨今、ついに金利上昇局面に入りつつある。

“金利が上がる”ということは、「お金を貸している側」=「お金を預けている側」にとっては喜ばしいことだが、「お金を借りている側」にとっては、その借金の規模次第では“抜き差しならぬ事態”ともなりかねない。

わが国の場合、国内で最大の「借り手」となっているのは、他ならぬ「国」である。本稿では、今後のさらなる金利上昇が、わが国の財政運営にいかなる影響を与えることになるのかを考えたい。

減少してきたわが国の利払い費

借金をしながら業務や事業を続けている経済主体にとっては、その借金を抱え続けられるか、予定通りに返済を進めていけるかが、先行きも存続できるか否かの決定的な鍵を握る。これは民間企業のみに当てはまる話ではなく、国も同様だ。

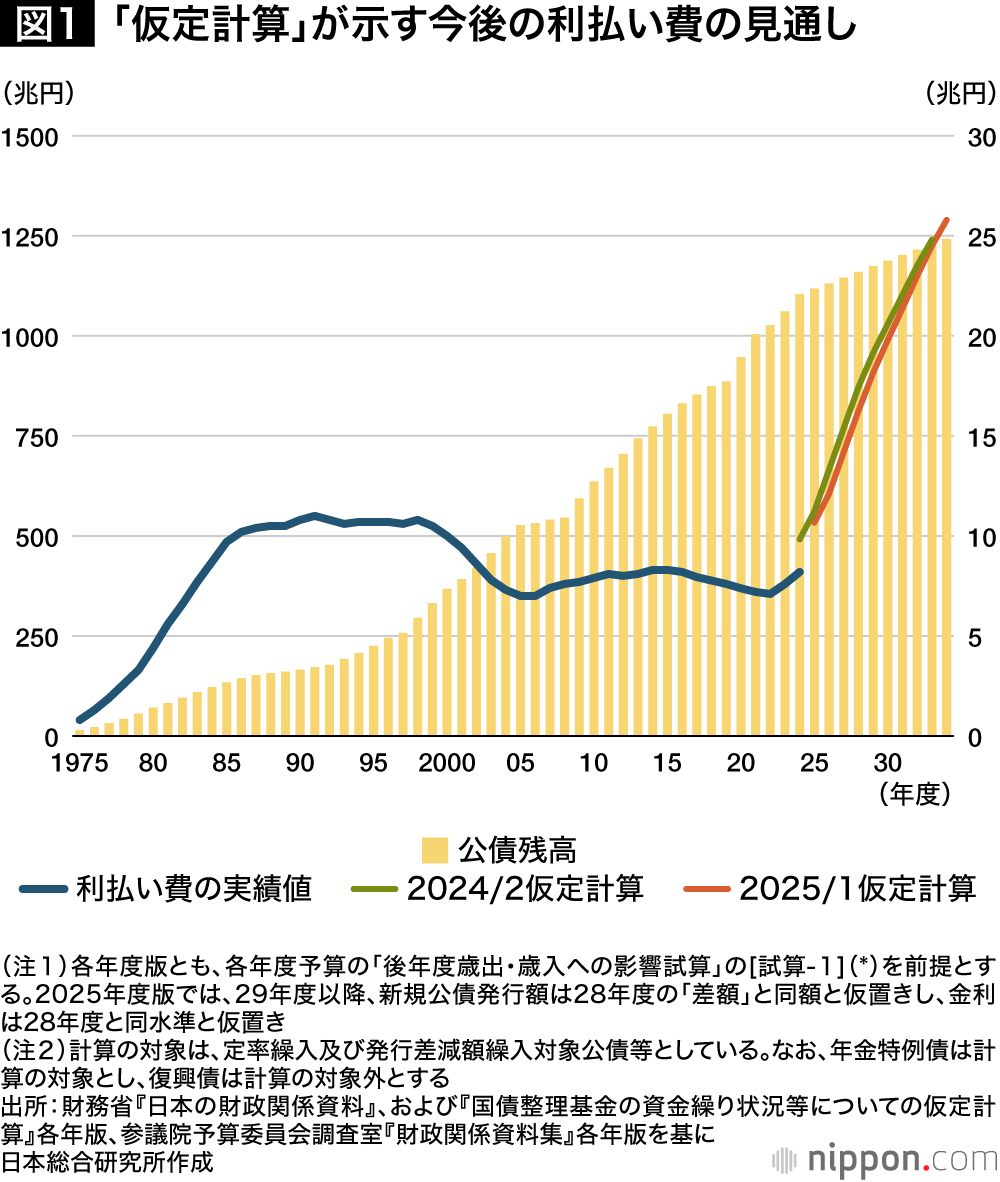

わが国はこれまで、国債残高を右肩上がりで積み増し続けてきた(図1)。その規模(名目GDP比)は実に250%を超え、世界最悪の水準にあることは周知の通りだ。そのわが国が、これまで曲がりなりにも財政運営を大した困難も経験せずに続けてこられた理由は、ひとえに利払い費が抑制されてきたことによる。図1から明らかなように、わが国の利払い費は、国債残高が雪だるま式に増えていったのとは裏腹に、1980年代後半から90年代末まではほぼ10兆円前後で横ばいで推移した後、2000年代前半は増えるどころか逆に減少した。

これには、90年代末からの不良債権問題深刻化で銀行危機状態に陥ったわが国において、日本銀行が異例の「ゼロ金利政策」や、政策金利がゼロ%に達し、それ以上下げられない状況下で多額の国債を買い入れる「量的緩和政策」を実施したことが大きく影響している。これは当時としては世界でも他に前例のない、実験的な金融政策運営の試みであった。

当時の日銀に、異例の金融緩和で財政運営を楽にしようという意図は全くなかったであろうが、多額の国債買い入れによって長期金利までもが一時は1%を切るほどの低水準になった結果、国の財政運営は極めて大きな恩恵を受けることになった。具体的には、2000年代前半というこの時期、高いクーポン(表面金利)のついた長期国債が続々と満期を迎える一方で、それらを超低金利のクーポンをつけた長期国債を発行して借り換えることができたため、国の利払い費は増えるどころか減少に転じたのである。

その後も08年にはリーマン・ショック、11年には東日本大震災に見舞われたわが国はデフレ脱却を果たせず、日銀は金融緩和を長期化せざるを得なくなった。第二次安倍政権が発足した直後の13年には、黒田東彦氏が日銀総裁に就任し、2000年代前半の「量的緩和政策」時代とは比べものにならない巨額の規模で国債等を買い入れる「量的・質的金融緩和」を開始した。以後、このいわゆる“異次元緩和”は黒田氏の任期の2期10年を超え、現在の植田和男総裁就任後までをも含む、実に11年間にわたり続けられたのである。こうした日銀の金融政策運営を映じ、わが国の利払い費は10年代後半にはさらに減少した。

コロナ危機後、情勢は一変

ところが、コロナ危機を脱却するころから、まず、欧米主要国の経済が相次いで高インフレ局面に急転換し、その影響はわが国経済にも及ぶことになった。日銀も遅まきながら2024年3月に異次元緩和に終止符を打ち、マイナス金利政策から脱却して、その後も2度にわたり追加利上げを行っているほか、国債の買い入れの減額にも着手している。

こうした金融情勢の下、財務省が新年度の予算編成に合わせて公表した定例の利払い費の試算結果をみると、25年度当初予算政府案では10.5兆円が計上されている利払い費は、9年後の2034年度には実に25.8兆円に達することが見込まれている。一般会計の税収が78.4兆円しかないにもかかわらず、115兆円あまりの歳出・歳入予算を組んでいるわが国にとって、この先、25兆円を上回る利払い費を果たして負担できるのか、定かではない。わが国の財政運営の先行きには、まさに赤信号が点滅している状態といえよう。

長短金利の動向で大きく変動の可能性

しかも、先行きの利払い費に関するこの財務省の試算結果は、あくまで一定の前提に基づくものだ。例えば長期金利(10年物)に関しては、2028年度以降は2.5%で34年度まで横ばいで推移する、という前提での試算が行われている。

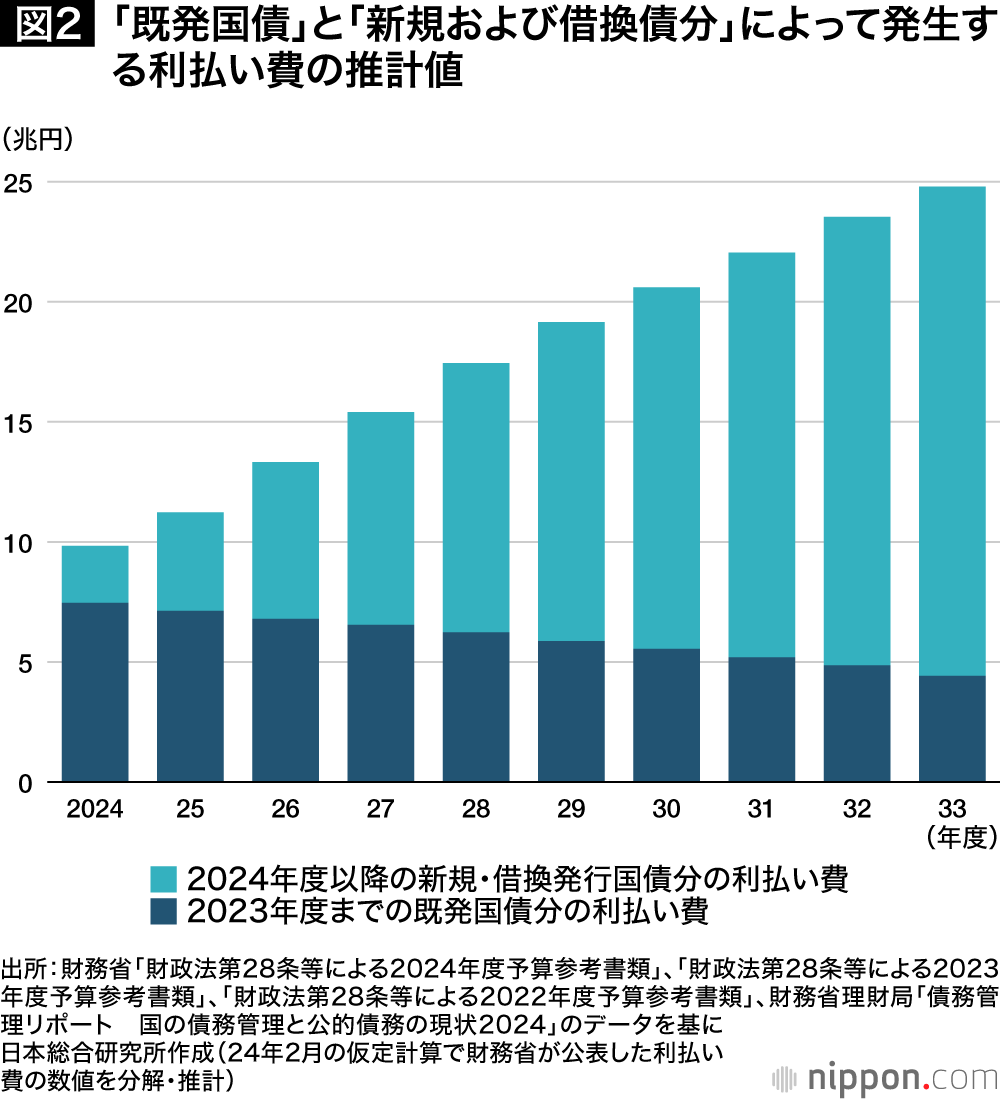

図2は、こうした財務省の利払費の試算結果について、24年2月公表のデータを基に、

(1) 財務省が試算を実施した時点ですでに発行済み国債の分で、利払い費が確定している分

(2) 財務省の試算実施後に発行が見込まれる国債の分で、今後の長短市場金利がどうなるか次第で利払い費が変動し得る分

に分解する試算を筆者が行ってみた結果である。

図2から明らかなように、最初の3年間は(1)の利払い費確定分の割合の方が大きいものの、27年度には(1)と(2)の割合は逆転し、その後は(2)の今後利払い費が変動し得る分の占める割合が拡大する一方となる。要するに、先になればなるほど、その時点での長短金利水準次第で、利払い費がさらに膨張することもあり得る。

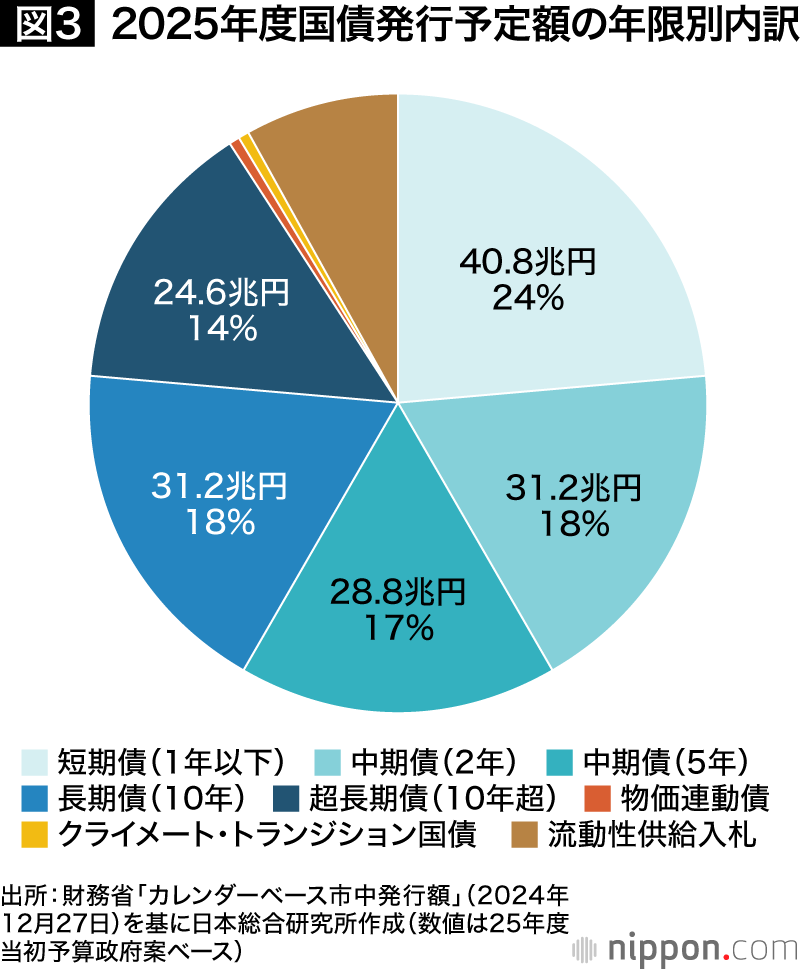

しかも、わが国では毎年度、新規国債のみならず、多額の借換債を発行しているため、25年度でいえば、実に年間172兆円の国債を円滑に発行、消化できなければ、財政運営に支障が生じることになる。ちなみに足許の国債の発行年限の配分をみると(図3)、実にその過半を短期国債(満期1年以下)や中期国債(2年債、5年債)が占めていることが分かる。

わが国の利払い費はもはや、長期金利のみならず、短期や中期の金利がどのように変動するかによっても大きな影響を受けざるを得ない構造になっているのである。

国債発行予定額のもう1つの重要な意味

このように、わが国は毎年170兆円超という巨額の国債を円滑に発行し続けられるかどうか、言い換えれば、170兆円超の国債に各年度につけられるクーポン(表面利率)で決まる利払い費を負担していけるかどうかが、財政運営を今後も続けられるか否かの鍵を握っている。

そしてこの“170兆円超”という毎年度の国債発行額には、もう1つの重要な意味があることを忘れてはならない。それは、市場がこの先、わが国の財政運営がいよいよ危うくなってきたと判断し、元本が予定通りに満額で償還されない事態に備えて高いクーポンを要求するようになったときに大きな意味を持つ。わが国がそれに応じた利払い費をもはや負担しきれない、となった時点で、わが国の国債発行がストップし、日々の財政運営に大きな穴が開く、「財政資金ショート」の金額を意味するのである。

“170兆円超”という金額、ないしは新規国債の発行を全額諦めても、すでに発行した国債の満期到来に応じて借換債を発行しなければならない“140兆円超”という金額は、わが国の一般会計税収のほぼ2年分に相当する。社会保障等、他の歳出を全て諦めて税収を全額充当しても到底埋め切れない「財政資金ショート」が発生するのである。

これは消費税や法人税、所得税といった基幹税の税率の引き上げで対応できる範囲を大きく超えている。万が一、わが国がそのような事態に追い込まれることになれば、それこそ、第二次世界大戦での敗戦直後に経験した、預金封鎖や財産税の断行といった乱暴な形での“国内債務調整”を余儀なくされることになろう。

不気味に進む円安の真の背景とは

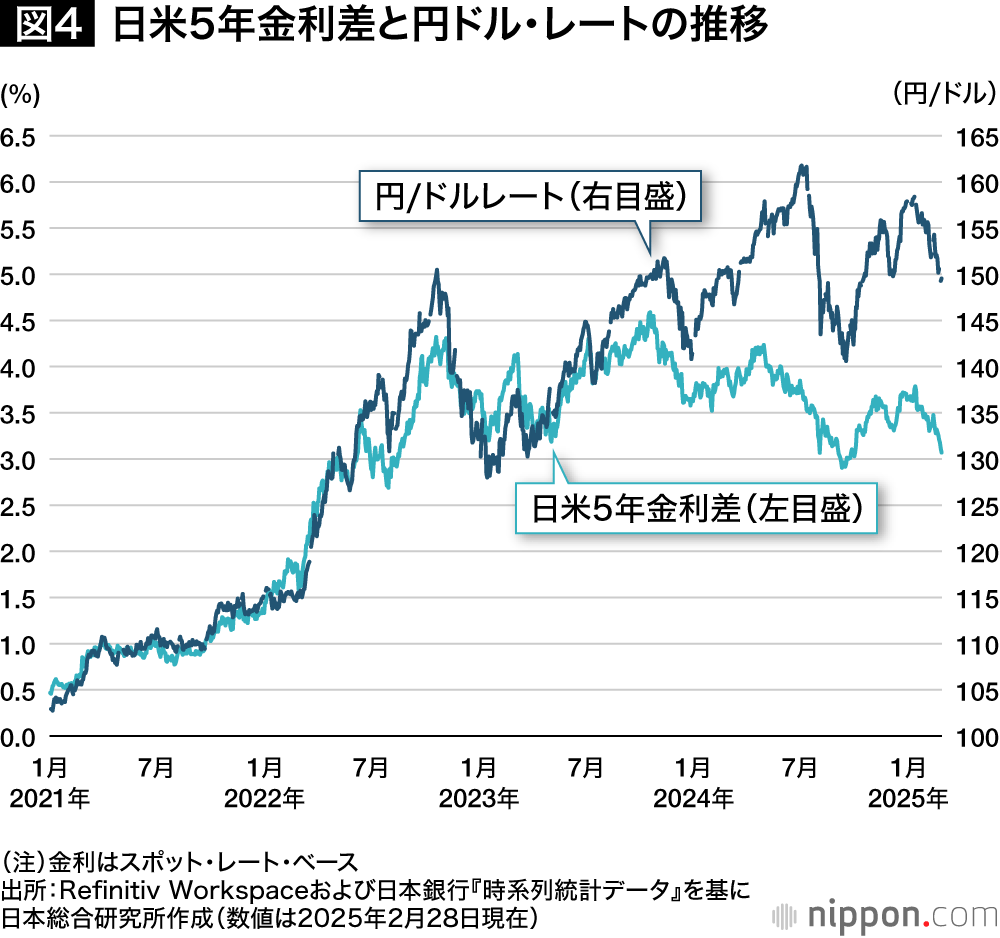

わが国では、コロナ危機後に日銀の利上げへの転換が遅れた2022年以降、大幅な円安が進んだ。これは世間では“内外金利差の拡大によるもの”との見方が根強いが、果たして本当にそうであろうか。

図4は、円ドル相場と日米の5年国債金利の格差をグラフ化したものである。金利差のみが円安の原因だというのであれば、足元ではもう少し円高方向に振れていてもよいはずではないか。実際の円ドル相場との落差が意味しているのは、わが国のこれまでの甘過ぎる財政運営と金融政策運営に対する国際金融市場の評価、換言すれば、“わが国に対する信認の低下”なのではないか。

本腰を入れた財政再建に着手することが、わが国にとっては喫緊の課題であるといえよう。

バナー写真:PIXTA

この記事につけられたキーワード

日本総合研究所調査部主席研究員。京都大学法学部卒。日本銀行勤務を経て1991年、日本総合研究所入社、2019年より現職。主な著作に『持続不可能な財政 再建のための選択肢』(講談社、共著)、『日本銀行 我が国に迫る危機』(講談社)。財務省財政制度等審議会財政制度分科会委員などを務める。