2025年度税制改正:「103万円の壁」と財政ポピュリズム―大きなビジョンで議論を

経済・ビジネス 政治・外交- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

103万円の壁問題と「一応の決着」

昨年の税制改正は、キャスティングボートを握った国民民主党の主張である「103万円の壁」の引き上げを巡って、SNSも巻き込んだ国民的な議論となった。

103万円というのは、基礎控除48万円とパートなどを含む給与所得者の経費としての給与所得控除の最低保証額55万円との合計である。給与所得者にとっては課税最低ラインというべきもので、昨今のインフレで引き上げが必要という国民の声が出てきていた。

また、親の扶養に入っている学生アルバイトについて、本人の収入が103万円を超えると親の特定扶養控除がなくなり世帯の手取りは減少するので、昨今の人手不足から見直しが主張されてきた。

一方政府・与党の考えは、インフレ調整や大学生アルバイトの就業調整への対応の必要性は理解しつつも、国民民主党の主張する178万円への引上げは、7-8兆円の恒久財源を失う問題があることや、基礎控除の大幅引き上げは高所得者ほど減税額が多くなり所得税のあり方として問題があるというものであった。議論の結果、以下の内容が与党税制大綱に書き込まれ、103万円の壁は、20万円引き上がり123万円になった。

- 所得税の基礎控除を、令和7年(2025年)から今日までの物価動向を勘案し、現行の48万円から58万円に10万円(20%程度)引き上げる。住民税の基礎控除は据え置く。

- 給与所得控除の最低保障額を現行の55万円から65万円に10万円引き上げる。

- 大学生アルバイトの就業調整への対応として、特定扶養控除の子の年収要件を103万円から150万円に引き上げるとともに、控除の額が段階的に逓減する仕組みを導入する。

- 令和7年(25年)12月の年末調整から適用される。

大幅な財政赤字を抱える中で恒久財源を失うことの問題と、インフレや就労調整への対応という双方に配慮したぎりぎりの解決策といえるが、今後国会審議の過程での変更もありうる「一応の決着」である。

先送りされた「1億円の壁」などの課題

一方久々に所得税改革を議論する機会であったにもかかわらず、103万円の壁以外の問題に議論が及ばず、時代遅れとなっている退職金税制の見直しや「1億円の壁」問題への対応など手つかずに終わったことは残念だ。

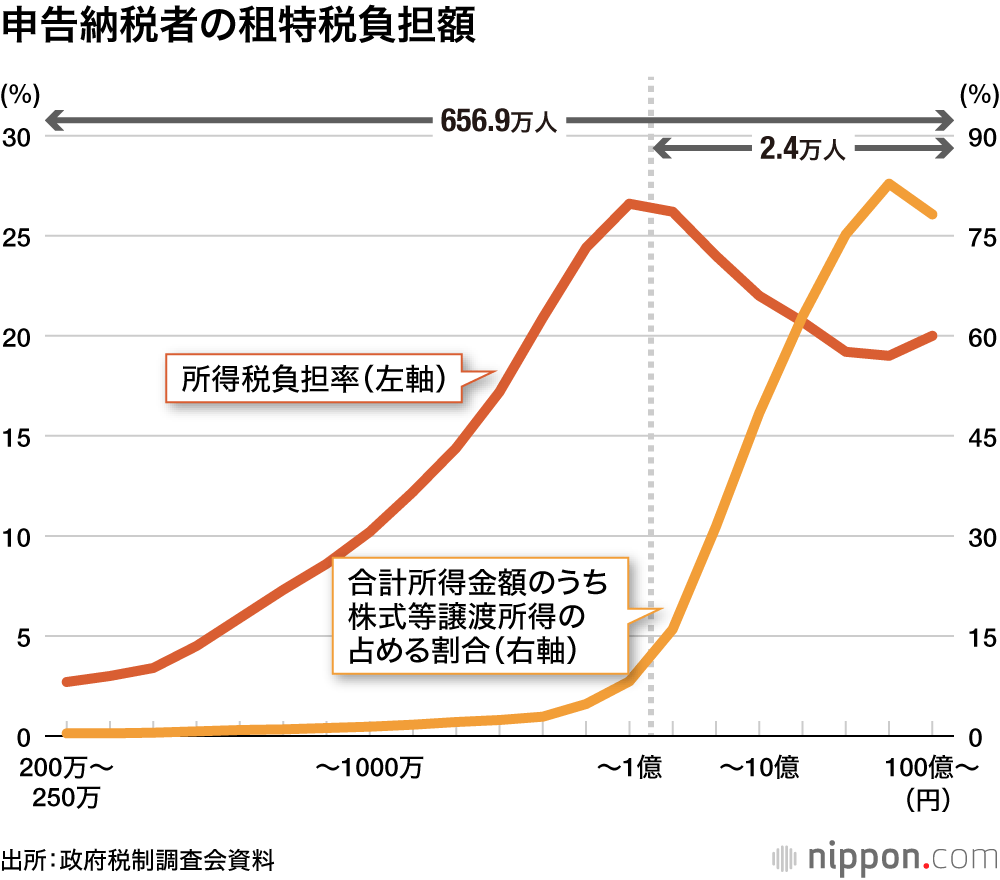

「1億円の壁」とは次の内容である。わが国所得税の実効税率(負担割合)を見ると、所得1億円までは最高税率45%までの累進構造になっているので上昇していくが、1億円をピークに低下していく。これは、1億円を超えるあたりで、税率15%(地方税を合わせると20%)の分離課税となっている金融所得の割合が増える結果生じる現象で、応能負担の観点から問題が指摘されてきた。

金融所得課税の見直しについては、「貯蓄から投資へ」という政策の流れを阻害するという反論がある。しかし2000万を超える口座数のNISAで年間360万円(積立投資枠120万円、成長投資枠240万円)の運用収益(金融所得)が非課税となっており、見直しの対象外である。また株式の3割超を保有し7割程度の売買高を占める外国人株主にもわが国税制の見直しは影響が及ばない。さらにスタートアップ企業に投資をした場合の譲渡益にはエンジェル税制の拡充などの手当がされている。

このような中、申告所得1億円を超える納税者の数は2.4万人で、そこへの税制の強化が投資への流れを大きく阻害するとは考えられない。応能負担の充実という観点から、早急に見直しを行うべきではないか。金融所得の海外への逃避を問題にする見解もあるが、マイナンバーが整備され、先進諸国やタックスヘイブンとの情報交換も進み、その可能性は大幅に低下している。

仮に、国民民主党が1億円の壁の見直しで財源をねん出し基礎控除を大幅に引き上げる主張をしていたら、格差拡大への対応として国民はもっと拍手喝采していただろう。というのは、昨年の総選挙で、大幅減税を主張する財政ポピュリズム政党が若者を中心に支持を得た背景には、医療、年金など高齢者を重視するシルバー民主主義への若者や勤労者の反発に加え、アベノミクスによって中間層の二極化や格差問題が進んだことがあるからだ。石破政権は、このことを真剣に受け止め、今後の政策運営に生かしていく必要がある。

税と社会保障の一体的な見直し

税制の問題に決着がついたとしても、勤労との関係で問題になるものとして社会保険料の106万円(従業員51人以上の事業所)の壁と130万円の壁がある。これを超えると夫の扶養から外れ、厚生年金や健康保険料、あるいは国民年金の負担が新たに発生し手取りが減る逆転現象が生じる。

この問題の根本は、年金の第3号被保険者(会社員や公務員に扶養される者)の問題で、自ら保険料を払わなくても国民年金(基礎年金)が受け取れるという制度をどう考えるか、利害が対立する問題だ。この制度の趣旨は、「世帯の1人当たり賃金が同じならば、1人当たりの保険料も年金額も同じ」という年金構造を達成するためだが、共稼ぎが主流の時代になると、この制度は女性の社会進出を妨げる時代遅れの制度と批判され、連合や経済団体などが段階的な廃止を求めている。一方政府は「当面の対策パッケージ」として、キャリアアップ助成金制度の創設などの対応をしているものの、抜本的な改革は先送りしている。

筆者はまず、一層の被用者保険の適用拡大を行う年金改革法を成立させ第3号被保険者の対象者(700万人弱)を可能な限り縮小すること、壁を越えて働き社会保険制度に加入することが生涯ベースでは得となることの徹底周知の2つを進めるべきだと考える。その上で抜本的な改革議論を開始する必要がある。

欧米では、働き始めると税・社会保険料負担が生じ手取りが減るポバティ―トラップ(貧困の罠)への対応策として、税と社会保険料負担を一体化してとらえて低所得者に給付・減税をする給付付き税額控除が導入されている。「より多くの人が勤労する。所得が生じれば税・社会保険料を負担する」という大原則の下で、低所得には所得に応じた負担軽減をして「壁」をなくし、同時に負担の公平性(資産所得も含めた応能負担の問題)や逆進性などへの対応を行っている。英国のユニバーサルクレジットは給付に一本化しており参考になる。大きなビジョンの下で、与野党も参加する形での議論を望みたい。

財政ポピュリズムを防止するファクトチェックの機関を

最後に、SNSとファクトチェックの問題に触れたい。東京都知事選挙、衆議院選挙では、SNSをうまく活用し国民受けのする所得税や消費税減税を訴えた政党や候補者が多くの票を獲得し、影響力の大きさを見せつけられた。

SNSでは、自分と似た意見や関心をもつユーザー同士がつながるエコーチェンバー現象が生じ、異なる意見がはじかれ、同じ思考や主義を持つ者同士がつながる。その結果意見が極端化・先鋭化し、社会の分断化につながっていく。

103万円の壁問題もその例だが、問題は議論の過程でファクトチェックがなされないことだ。例えば「基礎控除は生きていく最低限のコストには課税しないという制度だが48万円では生きていけない」という意見が見受けられたが、憲法が保障する国民の生存権保障と関連するのは生活保護であって、税の基礎控除ではない。また「減税すれば増収になる」など、世界を見回しても例が見られない間違った言説が横行した。

SNSの時代には、国民生活に大きな影響を与える政策議論の前提となるファクトについてチェックを行うことが重要だ。欧米の多くの国では、新たな政策を行う場合に経済・財政に与える影響について政府から独立して客観的に推計する機関が設置されている。米国では議会に設置された議会予算局(CBO)、英国では財政監視機関である予算責任局(OBR)がある。わが国でも、このような機関の設置を考えるべきではないか。所得税減税の次は消費税減税と、財源なき財政ポピュリズムの流れが波及することを止める必要がある。

バナー写真:「年収103万円の壁」見直しについて確認書を交わす(左から)国民民主党の榛葉賀津也、自民党の森山裕、公明党の西田実仁各幹事長=2024年12月20日、国会内(時事)