2025年の日本経済は「曇り空」:トランプ関税次第で「土砂降り」も

経済・ビジネス 政治・外交 暮らし

門間 一夫 MOMMA Kazuo

みずほリサーチ&テクノロジーズのエグゼクティブエコノミスト、元日本銀行理事。1981年東京大学経済学部卒業後、日銀入行。調査統計局長、企画局長を経て、2012年5月理事。金融政策担当として、白川方明総裁の下で「2%物価安定目標」の採択に至る局面を担当。13年3月から国際担当として、国際会議 で黒田東彦総裁を補佐。16年6月から現職。著書に「日本経済の見えない真実」(日経BP、2022年9月)

- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

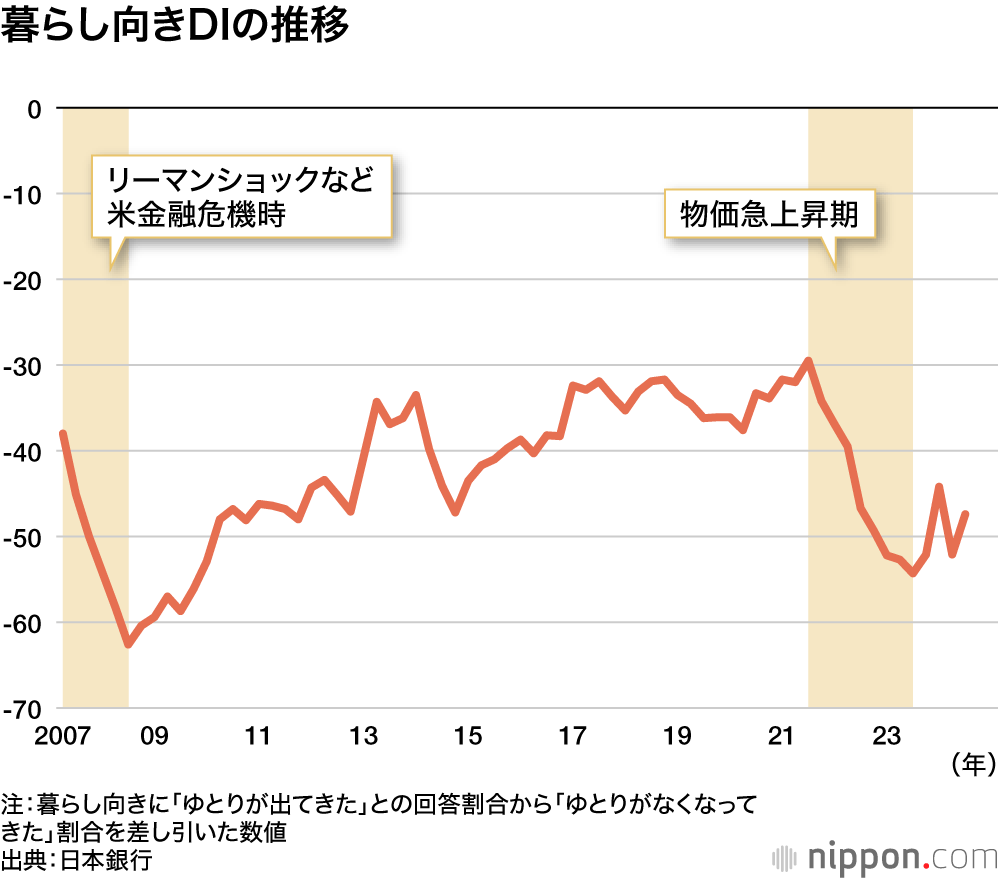

家計はリーマンショック期並みの打撃

昨秋の総選挙で経済への不満が民意として現れたように、日銀の生活意識アンケート調査を見ると、国民の生活実感は悪い。「暮らし向きDI」(暮らしに「ゆとりが出てきた」との回答割合から「ゆとりがなくなってきた」割合を差し引いた数値)は、物価が上昇した2022~23年に急低下した。累積的な下げ幅は08年ごろのリーマンショック期とほぼ同じで、家計からすると、この2年のインフレはリーマン期に匹敵するぐらいの打撃があった。

リーマン当時は、非正規労働者が雇い止めに遭って「年越し派遣村」が出現したように、一部の人にものすごい打撃があったのに対し、現在は国民全体が物価高で生活が厳しくなったと感じている。

家計の保有する現金・預金は1100兆円あるが、3年間で約8%のインフレの結果、せっかく貯めた貯金が90兆円ぐらい目減りしている。それだけ富が失われて、しかも毎月入ってくる賃金もインフレに追いついていない。「リーマン並みの打撃」と家計が感じるのは全く不思議なことではなく、消費はコロナ禍前の19年の水準を回復できていない。しばらく消費低迷から脱することは難しい。

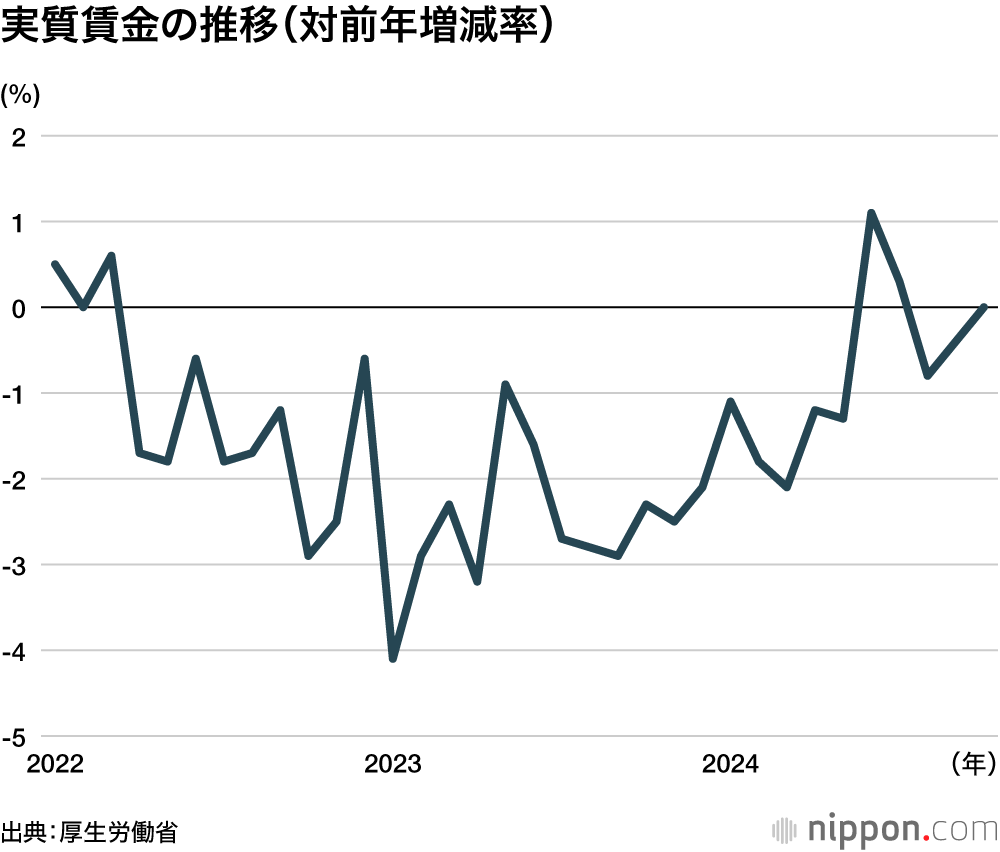

こうした中で、物価上昇を加味した実質賃金はどうなるか。24年は前年比でプラスになったりマイナスになったりしているが、25年はほぼ毎月コンスタントに多少プラスになる可能性がある。賃金上昇率は今と同じ2.5~3%ぐらいなのに対し、物価は2%ないしそれを若干下回るぐらいの上昇率に落ち着いてくるのではないか。過去の輸入物価の上昇分の影響がだんだん薄れていくからだ。

とはいえ、物価動向には注意が必要だ。地政学リスクや米中対立によるサプライチェーン(供給網)の分断、気候変動、少子高齢化など、世界的に供給面での制約があり、物価が上がりやすくなっている。傾向として、高インフレとまでは言わないが、2010年代のような低インフレの時代には戻らないというのが一般的な見方だ。賃金上昇が物価との見合いで十分なのかどうか、日本の場合ははっきりとは見えていない。

インタビューに応じる門間一夫氏、撮影:nippon.com編集部

「壁」解消の効果は「すずめの涙」

「手取りを増やす」として、国民民主党が提起した「103万円の壁」解消は「社会的公正」の観点から、実施するべきだとは思う。生活維持に必要な最低限の収入を守るはずの課税最低限が、長期にわたって据え置かれてきたからだ。ただ、経済対策の観点からすると、多少はプラスになっても効果はあまり期待できない。

自民・公明・国民の3党は所得税の課税最低限について、178万円を目指して引き上げることになったが、フルに実現したとしても減税規模は総額7兆~8兆円(政府試算)だ。インフレで現金・預金が90兆円も失われているから、経済効果は「すずめの涙」ではないか。しかも、減税が消費に回る分は約25%と考えられているので、最大2兆円、国内総生産(GDP)で0.4%程度の押し上げ効果しかない。

「年収103万円の壁」引き上げで合意した自・公・国3党の幹部。(左から)国民民主党の榛葉賀津也幹事長、自民党の森山裕幹事長、公明党の西田実仁幹事長(時事)

人手不足対策として、「アルバイトの壁」や「年金の壁」「社会保険料の壁」などの引き上げも検討されているが、効果は多少あっても、目に見えて感じられるほどではないと思う。例えば大学生が親の扶養控除から外れないように、年末近くになるとバイトを手控える現象が解消され、年末までフルで働けることにはなる。この効果を大きいと見るか小さいと見るかによって、評価は変わる。

今のところ日本経済にはけん引車になる産業が見当たらず、経済が落ちないようにがんばるしかない。ただ、成長力を高める好例は、半導体受託製造で世界最大手のTSMC(台湾積体電路製造)進出だ。立派な外資を導入して、日本の強みである半導体産業で飛躍を遂げていくための基盤となる。政府は1兆円以上も投資しているが、これはラストチャンスなので、支援しないリスクの方が大きい。今やらないと、日本の強みだった半導体はなくなってしまう。資金が入っている以上、絶対成功させる強い意志を持たないといけない。

半導体に次ぐ第2、第3の有望分野はないが、日本は課題満載国なので、再生可能エネルギーとか、少子高齢化に対応するような情報技術(IT)の育成とか、不退転の気持ちで強化して行く。そのために必要な技術や人材は海外からも受け入れていく。そういうビジョンを持った成長戦略が望まれる。

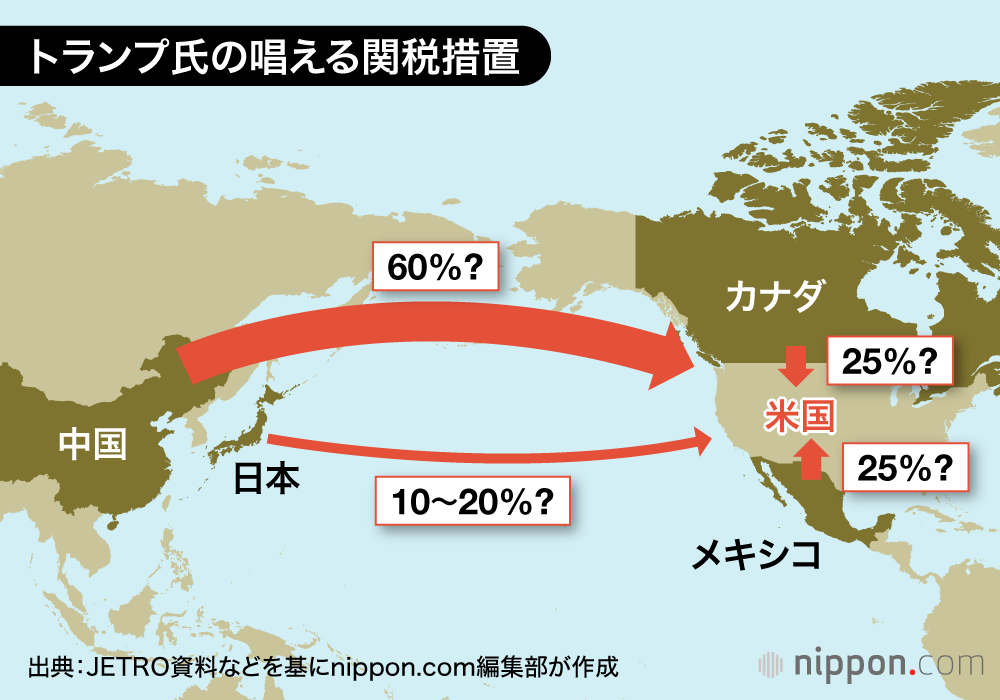

トランプ関税の脅威

2025年にはトランプ氏が米大統領に返り咲く。もし、同氏が公約通り、全ての国に対して10~20%の関税を課したりすると、報復関税で対抗する国も出てくるだろうから、世界全体で貿易戦争になってしまう。世界経済に対してかなり悪い影響を及ぼすと、国際通貨基金(IMF)なども警告している。当然、日本の景気も悪くなる。

トランプ氏は、日本の対米向け自動車生産拠点のメキシコやカナダに25%もの関税をかけようとしており、実行されれば、その影響は大きいだろう。自動車は日本の基幹産業だから、大変な話だ。

一方、中国はトランプ氏と関係なく、不動産バブルの崩壊で大変な状況にあり、既に日本からの対中輸出は減少している。中国は景気悪化に伴って過剰生産分の輸出を強化しており、東南アジアや中東、アフリカなどの市場で日本企業は安価な中国製品に押されている。トランプ政権が公約通り中国に対して、60%もの関税を課したとしたら、行き場を失った中国製品はますます他国市場へ流入してくるだろう。

トランプ氏の「自国第一主義」が米国内で支持を得たのは、グローバリゼーションの失敗の反動だろう。米国は2000年代の初めぐらいまでは、グローバリゼーションは良いことだと考えていた。中国を世界の市場に取り込むことで拡大均衡ができ、米企業も世界各地で低コストの大量生産ができて、みんながもうかるようになるからだ。

しかし、2010年代から、米国はグローバリゼーションが自分たちのためにならないと認識し始めた。08年のリーマンショック後の米国経済はなかなか回復せず、格差もどんどん開き、ホワイトカラーが職場を奪われて中間層が没落していく。米国のためにならず、中国や新興国だけを利するような仕組みはよくないという考え方が、トランプ氏だけではなく、米国内で広まっている。

米金利は低下、円相場は1ドル=140~150円か

トランプ政権下で、米国の金利はどちらかというと、下がっていくとみている。保護主義で物価が上がるから、消費者の購買力が失われる。歳出削減や移民流入制限などの施策もあり、景気が悪くなる方向に働くから、連邦準備制度理事会(FRB)はおそらく政策金利を下げていくと思う。

米金利の低下に伴い、円相場は1ドル=140~150円程度の円高・ドル安方向に振れるのではないか。トランプ氏はどこまで為替政策を考えているか分からないが、産業の立場からするとドル安の方がプラスだろう。

結論として、2025年の日本経済はこのまま曇りで行く。ただ、非常に不確実性が高いので、ちょっと晴れ間が出る可能性もあれば、トランプ氏が本当に正気を失って、公約通り全て関税を10~20%引き上げたりすれば、ザーザー降りになる可能性もある。おそらく、トランプ氏はそこまでやらないと思うが、雲がある以上、いつ雨が降ってくるか分からない。

(聞き手:nippon.com編集部 持田譲二)

バナー写真:東京・丸の内の通勤風景(PIXTA)