「都合のいい前提」重ねた新財政健全化計画:歳出“緩む”可能性も

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

PB黒字化を5年先送り

6月15日に閣議決定された「骨太の方針2018」の中で、新たな財政健全化計画が公表された。健全化の指標である基礎的財政収支(※1)(PB=プライマリーバランス)の国・地方を合わせた黒字化時期を、2020年度から5年先送りして25年度とし、同時に債務残高対GDP比の安定的な引き下げを目指すことなどが盛り込まれた。

黒字化目標が5年先送りされた理由については、①成長低下に伴い税収の伸びが当初想定より緩やかだったこと、②消費税率引き上げ延期や補正予算の影響、③人づくり革命の安定的財源を確保するため、2019年10月の消費増税の使途の変更――が挙げられている。

これは、端的に言えばアベノミクスの経済政策が効果を上げていないこと、そのしわ寄せが予算に来て、歳入(税収)が予定を下回り、歳出は景気対策と銘打った「ばらまき」補正予算などが行われて目標が達成できなかった、ということではないか。

では、今回策定された新たな健全化目標は、経済運営にどのような影響を与えるのだろうか。筆者の見解を述べてみたい。

高い成長率と金融緩和の継続前提

第1に、PB黒字化を5年も先送りする財政健全化計画で、日本の経済・財政のリスク管理は大丈夫なのかという懸念である。日銀の金融政策の出口との関係を考えた場合、2025年までだらだらと「歳入・歳出両面にわたる努力」を続けることで、大きな経済ショックは来ないのだろうか、ということである。

計画の前提となる経済成長率は、実質2%、名目3%以上と極めて高い数値で、歳入はこの数値によって見積もられており、過大見積もりの可能性が高い。加えて、長期金利と経済成長率の関係を見ると、本来中期的にはほぼ同水準になるのが常識だが、25年まで成長率が金利を上回る姿となっている。

これは、昨年の骨太で新たな財政目標として加えられた「債務残高対GDP比の安定的な引き下げ」と関連がある。金利より経済成長が高ければ、公債等残高GDP比は低下することになる姿が描ける。

しかし25年まで成長率が金利を上回ることを前提とするのは、日銀の金融政策に大きなプレッシャーをかけ、財政赤字をファイナンスするための金融政策という「財政従属」の状況を作りだす。欧米が金融緩和の出口に向かおうとしている時に、日本だけが逆方向に向かうことは大きなリスクを伴う。またひとたび日銀が出口に向かい金利が正常化すれば、直ちにこのような都合のよい前提は崩れてしまう。

21年まで増税議論を封印?

第2に、歳出削減について、2016年度から18年度は伸びを毎年5000億円程度に抑える「目安」を設け、曲がりなりにも歳出の肥大化を抑制してきたのだが、今後はこのような「目安」は設けられていない。官邸が予算にキャップをはめられることを嫌った結果と言われているが、これでは毎年の予算編成の基準がなくなってしまい、歳出が緩みかねない。

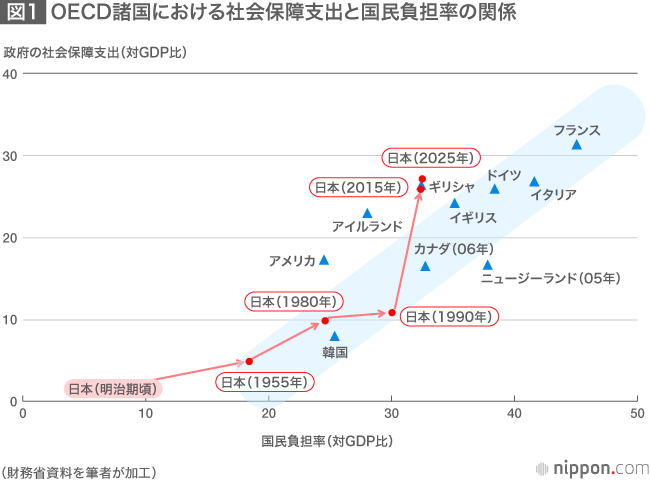

最後に、歳入面(税制)の課題については、一切具体的なことが記述されなかった。図1はOECD諸国における社会保障支出と国民負担率の関係(GDP比)を見たものであるが、わが国は先進諸国のトレンドから大きく外れつつある。つまり、負担と給付のバランスが、他の先進諸国とは異なる姿になってきており、国民に受益と負担の問題を提起するチャンスを逃したことになる。

一方で、注目されるのは、今回新たに設けられた「中間指標とその検証」である。中間年である2021年度に指標を設定し、進捗(しんちょく)を管理するという。PB赤字の対GDP比については17年度からの実質的な半減値(1.5%程度)とすること、債務残高の対GDP比については180%台前半(2017年度実績見込みは189%程度)、財政収支赤字の対GDP比については3%以下とすることが決まった。歳出削減努力や経済成長によってもなお不足する財源は、増税に頼らざるを得ない。そのことを正直に議論するタイミングが21年度の中間検証まで封じられた、と読むこともできる。このように、今回決まったのは緩い内容の財政健全化目標である。社会保障の持続性や国債価格下落(金利上昇)リスクなどを抱えたままの目標で、国民の将来生活への安心感や市場の納得感を得ることができるのだろうか。

一方で、注目されるのは、今回新たに設けられた「中間指標とその検証」である。中間年である2021年度に指標を設定し、進捗(しんちょく)を管理するという。PB赤字の対GDP比については17年度からの実質的な半減値(1.5%程度)とすること、債務残高の対GDP比については180%台前半(2017年度実績見込みは189%程度)、財政収支赤字の対GDP比については3%以下とすることが決まった。歳出削減努力や経済成長によってもなお不足する財源は、増税に頼らざるを得ない。そのことを正直に議論するタイミングが21年度の中間検証まで封じられた、と読むこともできる。このように、今回決まったのは緩い内容の財政健全化目標である。社会保障の持続性や国債価格下落(金利上昇)リスクなどを抱えたままの目標で、国民の将来生活への安心感や市場の納得感を得ることができるのだろうか。

(※1) ^ 予算の歳出総額から国債費(元利払費)を引いた経費と、税収のバランス。家計に例えると、プライマリーバランスの赤字とは収入よりも生活費の方が多い状態を意味する。