危機四伏的日本財政現狀

日本超過20年以來,長期處於「超低利率環境」的溫水裡,最近終於逐漸邁入利率上升的嶄新階段。

所謂的「利率上升」,對於「貸款方」=「資金存放方」而言,自然覺得欣慰;但對於「借款方」來說,則可能因債務規模之大小,而陷入難以轉圜的困境。

在日本,最大的「借款方」正是國家本身。因此,本文擬針對未來利率進一步上升之際,深入探討對於日本財政運作可能產生的影響。

逐步縮減的日本公債利息負擔

對於依靠借貸資金營運業務與事業的經濟主體而言,能否持續承擔債務及如期償還債款,乃是未來存續與否的決定性因素。此原則不僅適用於民間企業,對於國家而言亦然。

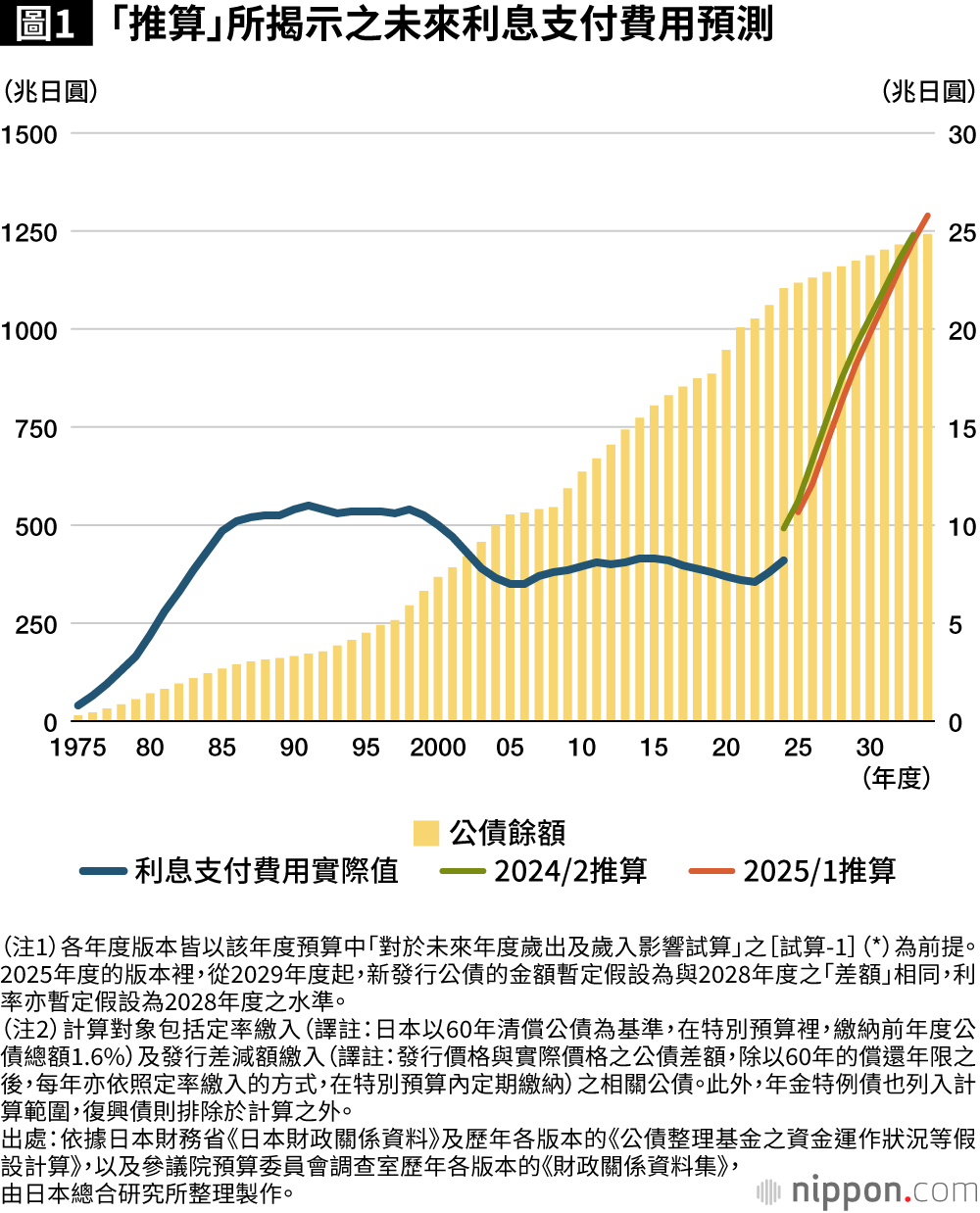

截至目前為止,日本的公債餘額一路攀升(圖1),其規模(與名目GDP相比)甚至超過250%,惡化情況為全球之最,眾所皆知。即便如此,日本目前之所以尚能勉強維持財政運作,而且未曾落入巨大困境,原因全然歸功於公債利息支出始終受到抑制。如圖1所示,即使公債餘額呈雪球般增長,但日本之利息支付費用卻與此背道而馳,自1980年代後半至1990年代末期,大致維持在10兆日圓上下,進入2000年代前半更是不增反減。

其中的主要背景,乃是1990年代末期日本國內的金融機構因不良債權問題惡化而陷入危機之際,日銀相繼實施了史無前例的「零利率政策」與「量化寬鬆政策」── 在政策利率降至零後無法繼續調降的情況之下,日銀大規模購入公債,以此壓低長期利率。當時,這些政策在全球金融政策史上尚無先例,實屬前所未見的試驗性嘗試。

當年的日銀即使未必抱持著以寬鬆貨幣政策舒緩財政壓力之意圖,但透過大量購買公債,成功將長期利率一度壓低至不到1%的超低水準,結果卻意外地給予國家財政運作極大的便利。具體而言,在2000年代前半,高票息(高票面利率)的長期公債陸續到期之際,國家得以透過發行新一批附帶極低票息的長期公債籌資償還,從而使利息支出費用不升反降。

其後,日本於2008年遭遇導致雷曼兄弟倒閉的金融危機,2011年更歷經東日本大震災,遲遲未能擺脫通貨緊縮的困境,迫使日銀不得不長期延續寬鬆貨幣政策。第二次安倍政權上台後不久,2013年黑田東彥就任日銀總裁,進一步推動規模遠超2000年代前半「量化寬鬆」的「量化與質化寬鬆」政策,大量買入公債等債券。此後,所謂的「異次元寬鬆」政策,不僅延續超過黑田的兩任總裁任期共10年,更延續至現任總裁植田和男就任之後,事實上長達11年之久。受此日銀貨幣政策運作之影響,日本在2010年代後期進一步減少了支付公債利息的費用。

新冠疫情後局勢丕變

然而,隨著逐漸擺脫新冠疫情的危機,歐美主要國家經濟局勢急速轉變,接連陷入高通膨時代,其影響亦迅速波及日本經濟。即使日銀步調稍遲,終於在2024年3月宣布結束「異次元寬鬆」政策,擺脫負利率政策束縛,之後更二度調升政策利率,並逐步著手削減公債的購買規模。

在如此的金融情勢之下,財務省配合新年度預算編列所公布的最新利息支付費用推估,其結果顯示:2025年度政府當初預算案所計列之利息支出費用為10.5兆日圓,9年後的2034年度,預估將高達25.8兆日圓。國家年度預算的一般會計之稅收僅有78.4兆日圓,卻須編列超過115兆日圓的歲出歲入預算,對此現狀,令人疑慮日本是否有能力承受未來超過25兆日圓的利息負擔。日本財政運作的前景,已閃起紅色警戒之燈號。

長短期利率波動可能大幅左右利息支出費用

此外,前述財務省對於未來利息支出費用的估算,畢竟還是基於若干的前提條件,例如對於自2028年度起至2034年度的長期利率(10年期物價連動公債值利率),假設皆維持在2.5%水準不變。未來利息支出費用依此前提進行估算。

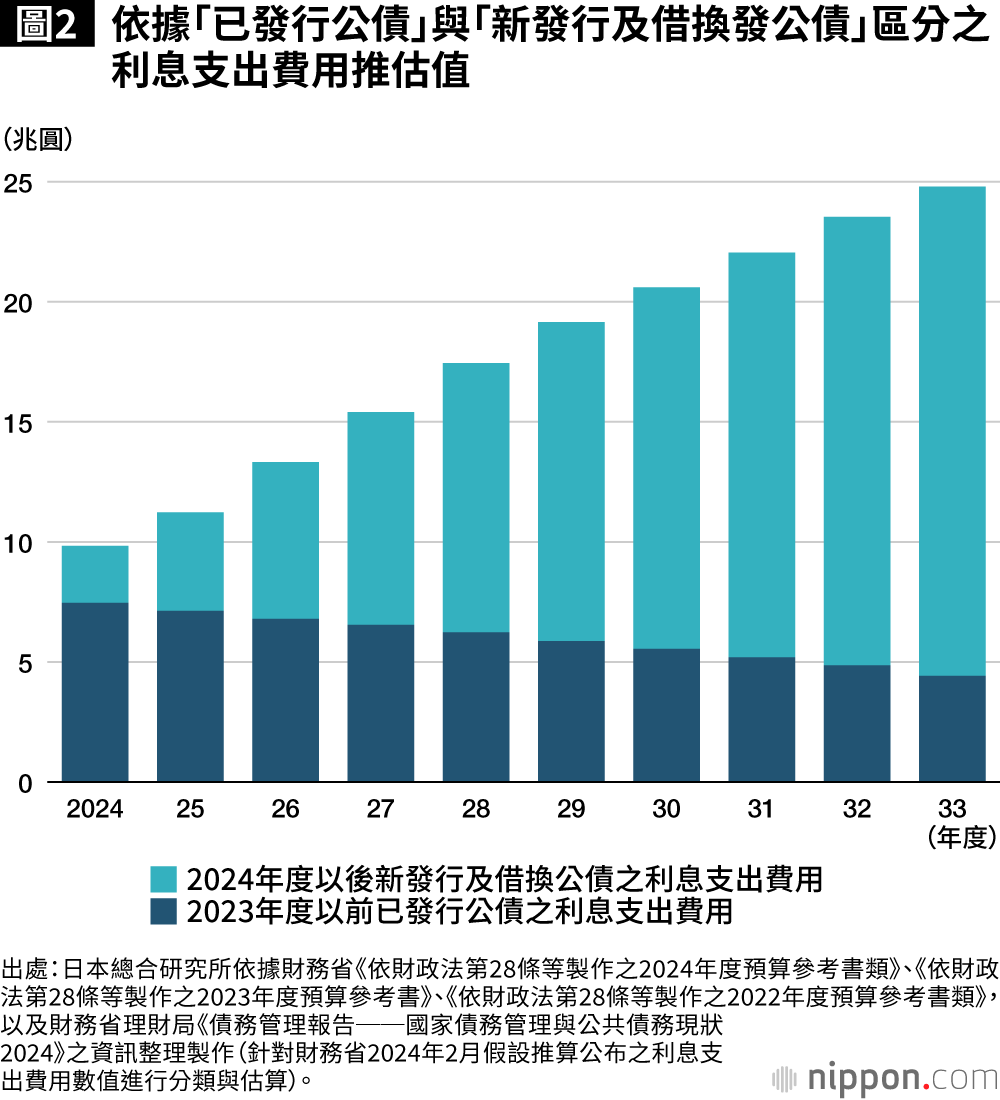

圖2即根據財務省2024年2月公布之資料,筆者將利息支付費用區分為以下兩部分,進行估算後所得到的結果如下:

(1)截至財務省估算時間點為止的已發行公債,其利息支出費用已確定的部分;

(2)財務省試算時間點後預計新發行的公債,此部分利息支出費用將視未來市場長短期利率走勢而有顯著變動之可能。

由圖2可以清楚得知,在最初的3年 之間,屬於(1)之確定利息支出部分所占比例較高,但至2027年度,(1)與(2)兩部分之比例將出現逆轉。此後,(2)未來不確定、可能變動的利息支出費用所占比例更將不斷擴大。換言之,隨著時間推移,長短期利率水準的波動可能將進一步推升利息支出的費用。

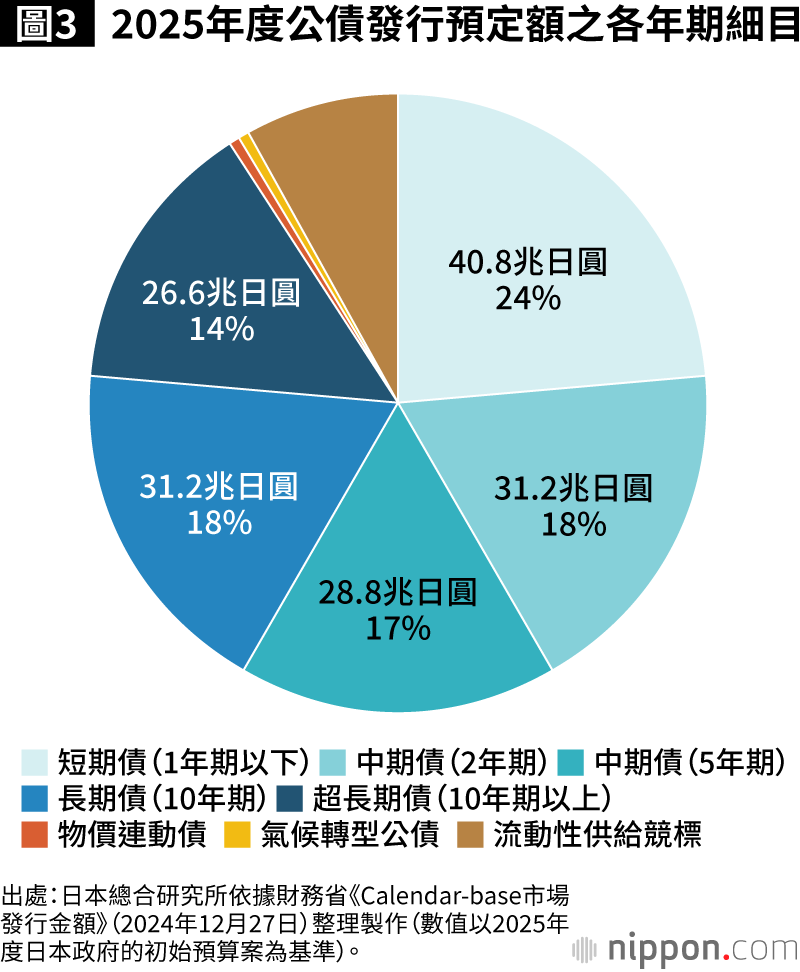

不僅如此,日本每年除了發行新的公債之外,尚須大量發行借換債──亦即發行新的公債以償還舊的公債。因此,若以2025年度為例,若無法順利發行並消化高達172兆日圓規模之公債,勢將對財政運營造成巨大衝擊。順帶一提,若進一步觀察近期日本公債的期限分布(圖3),將會發現短期(1年期以下)與中期(2年期、5年期)公債占整體發行量之半數以上。

由此可見,日本之利息支出費用,其結構不僅受長期利率影響甚巨,短期與中期利率之未來波動,也將對財政穩定產生重大影響。

公債發行規模所隱含的另一層重大意涵

如前所述,日本未來財政運作能否穩定持續之關鍵,端看每年是否能順利地持續發行超過170兆日圓規模的巨額公債;換言之,亦即能否負擔如此巨額公債所伴隨之年度票息(票面利率)的利息支出。

而這個每年度發行「170兆日圓以上」的公債金額,其實還有另一層更為深遠的重要意涵值得留意。若未來市場判斷日本財政運營趨向危機局勢,進而要求更高票息以因應可能無法如期償還本金之風險,一旦日本無法負擔如此高昂的利息費用,公債之發行將會陷入停頓,繼而導致日常財政運作出現重大缺口,此即所謂的「財政資金短缺」之金額。

具體而言,此「170兆日圓以上」的金額,即便完全放棄發行新公債,亦必須發行「140兆日圓以上」之借換債金額,這相當於日本國家預算的一般會計裡近2年稅收之總額。即使放棄所有社會保障等其他的歲出項目,將所有稅收全數用於填補此債務缺口,仍遠遠不足以彌補如此巨大的「財政資金短缺」。

此規模早已大幅超出透過調升消費稅、法人稅和所得稅等基本稅率所能因應之範圍。萬一日本財政運營不幸陷入上述困境,恐將被迫再度採取如同第二次世界大戰戰敗之初所經歷的極端手段,諸如封鎖存款、強行徵收財產稅等激烈措施,以進行「國內債務調整」。

日圓持續貶值令人擔憂,其真正緣由究竟為何?

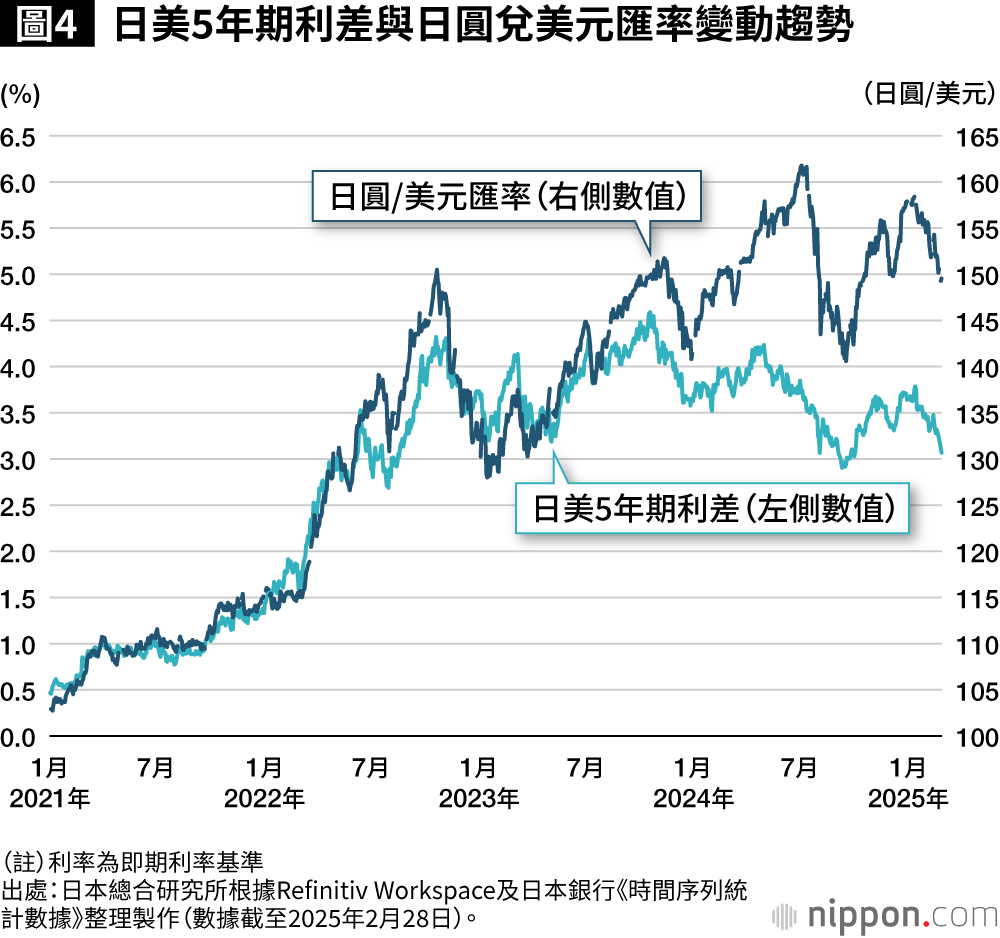

日本在新冠疫情過後,尤其自2022年日銀遲未調整利率政策以來,日圓呈現顯著的貶值趨勢。對此,社會上普遍流行的觀點大多歸因於「國內外利差擴大」。但此種說法是否真的可以充分解釋此現象?

圖4呈現的是日圓兌美元匯率與日美5年期公債利率差距的走勢。若僅以利差作為日㘣貶值的主因,則近期匯率應該更偏向日圓升值方向才是。實際上,日圓兌美元產生匯率落差的背後意涵,或許正是國際金融市場對日本長期以來過度寬鬆的財政及金融政策運作所做出的評價;換言之,亦即「對於日本信用認可之程度逐步下降」。

有鑑於此,認真推動全面性的財政重建,實為當前日本迫在眉睫之要務。

標題圖片:PIXTA