Comment sauver le Japon du naufrage ? L’ancien vice-ministre des Finances nous confronte à la réalité

Économie- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Connu pour être un fervent partisan de la soutenabilité des finances publiques, Yano Kôji n’a jamais eu peur de se montrer direct avec les dirigeants politiques. Alors qu’il était vice-ministre des finances, il a critiqué, dans un article paru dans le mensuel Bungei Shunjū d’octobre 2021 (intitulé « Le vice-ministre des Finances n’est pas d’accord : si rien n’est fait, les finances publiques vont péricliter »), le débat qui avait alors cours dans le cadre de l’élection du dirigeant du Parti Libéral-démocrate et des élections à la Chambre basse, en le qualifiant de « bataille pour savoir qui sera le plus prodigue ». Il y comparait la politique japonaise en matière de finances publiques au Titanic fonçant vers l’iceberg, et y exprimait encore une fois ses craintes.

Que le patron de l’administration du ministère des Finances censé soutenir le gouvernement critique ouvertement le budget complémentaire préparé par celui-ci était absolument sans précédent. Plusieurs politiciens ont immédiatement demandé sa démission.

Les finances publiques japonaises ne font qu’empirer

— Vous comparez les finances publiques japonaises à la gueule d’un crocodile, n’est-ce pas ?

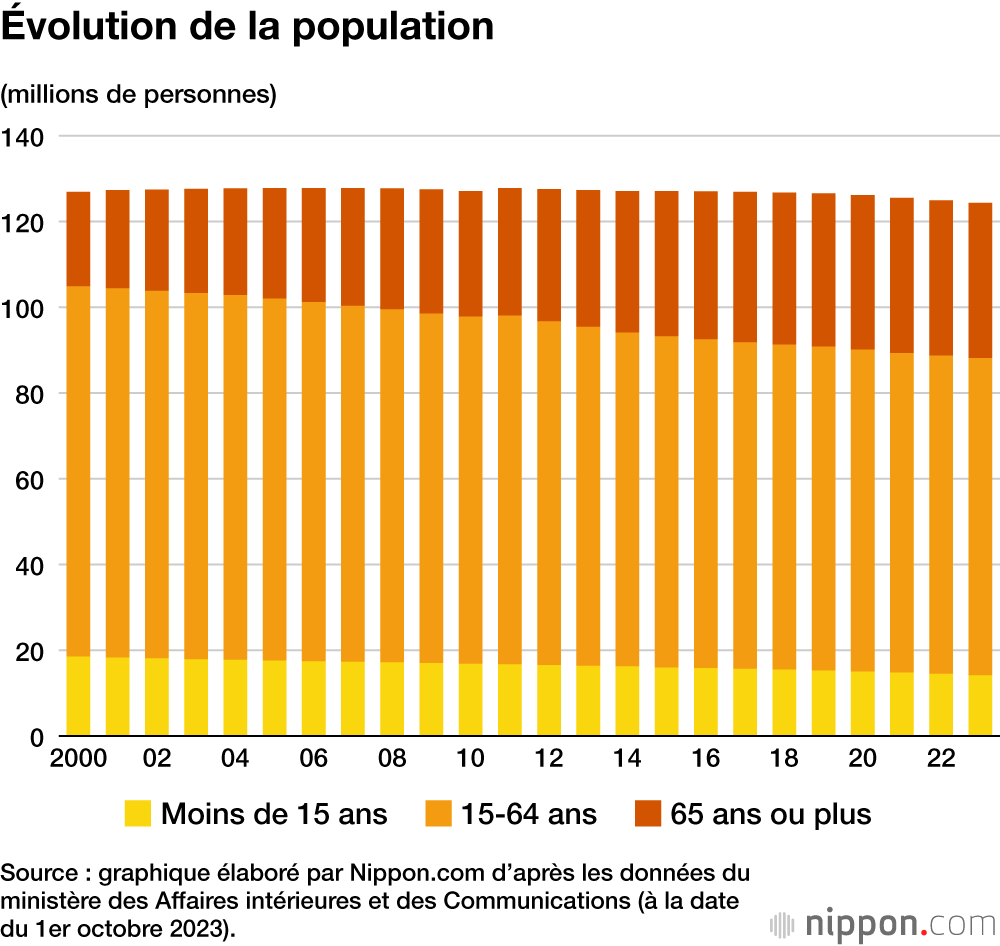

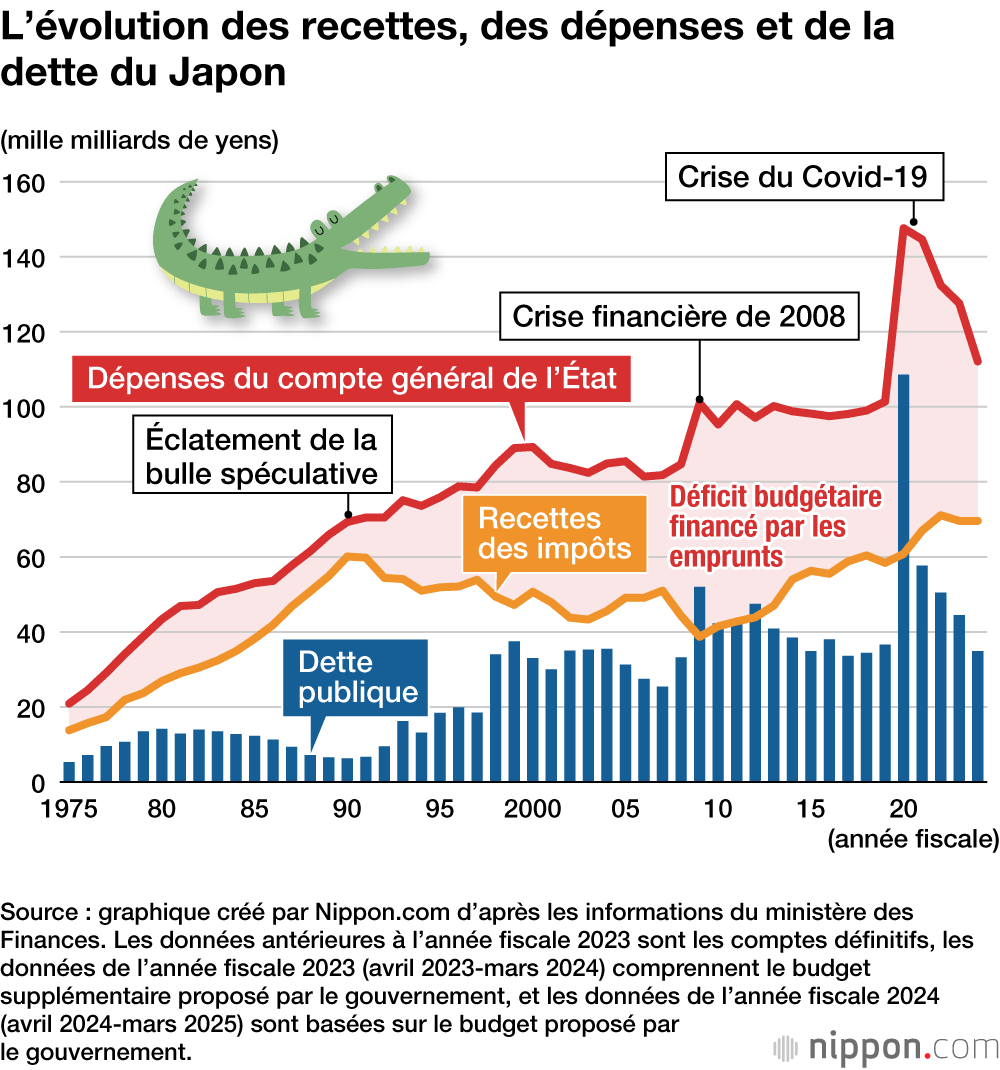

Le Japon connaît un déficit budgétaire continu depuis un demi-siècle, sans aucune interruption. Notre pays est le plus affligeant de tous les pays avancés parce que c’est celui où la théorie qui veut que la balance des paiements s’améliorera si les recettes fiscales augmentent grâce aux mesures de relance connaît le plus de vigueur. Ce n’est pas un mensonge complet, mais plutôt une erreur radicale. La population japonaise décline, mais les dépenses publiques croissent. Parce que les personnes âgées sont de plus en plus nombreuses et que les dépenses sociales comme les soins médicaux, la prise en charge de la dépendance et les pensions augmentent chaque année de 800 milliards de yens (4,6 milliards d’euros). Dans le même temps, la population d’âge productif (entre 15 et 64 ans) qui soutient la majeure partie des recettes fiscales baisse, et celles-ci ne progressent guère.

— Les désastres naturels et la crise sanitaire ont aussi exercé une influence sur l’accélération de la détérioration des finances publiques.

C’est un fait, mais après dix ans, les ondulations que représentent la conjoncture ou les désastres naturels disparaissent. Ninomiya Sontoku, un agronome de la deuxième partie de l’époque d’Edo (1603-1868), a réussi a redressé les finances de plusieurs grands fiefs, un accomplissement remarquable. Il a pour ce faire analysé l’essence des finances des fiefs sur cent ans, en excluant des facteurs temporaires comme les inondations ou les mouvements de la conjoncture. On ne peut réformer les finances publiques sans adopter cette perspective.

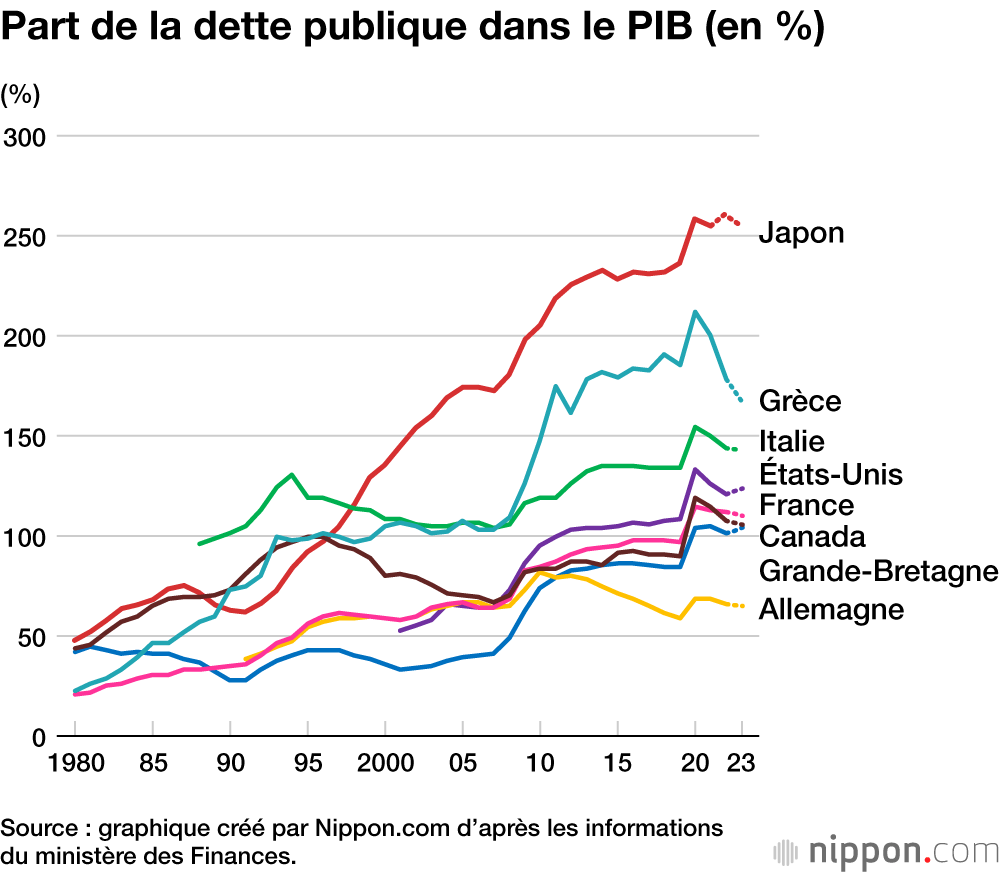

Pour discuter de la durabilité des finances publiques, les actions sont importantes. Si l’on s’intéresse à la comparaison internationale du poids de la dette publique par rapport au PIB, on voit que le Japon a le plus mauvais rapport des quelques 180 pays qui publient cette information. De plus, pendant ces trente dernières années, la dette n’a cessé de s’aggraver, rapidement ou lentement.

Chaque pays a remboursé sa dette lorsque son économie se portait bien, ce que n’a pas fait le Japon. Tous les pays ont procédé à des relances budgétaires à travers leurs mesures de lutte contre la crise sanitaire. Une fois celle-ci dépassée, les États-Unis et la Grande-Bretagne ont alloué des ressources financières, tandis que l’Allemagne et la France ont mis en place un plan de remboursement des dettes accumulées pendant la crise du Covid, même s’ils n’ont pas procédé à des hausses d’impôts.

Un équilibre rompu entre les avantages et les charges

— Si le déclin démographique se poursuit, la situation financière du Japon continuera-t-elle à se détériorer ?

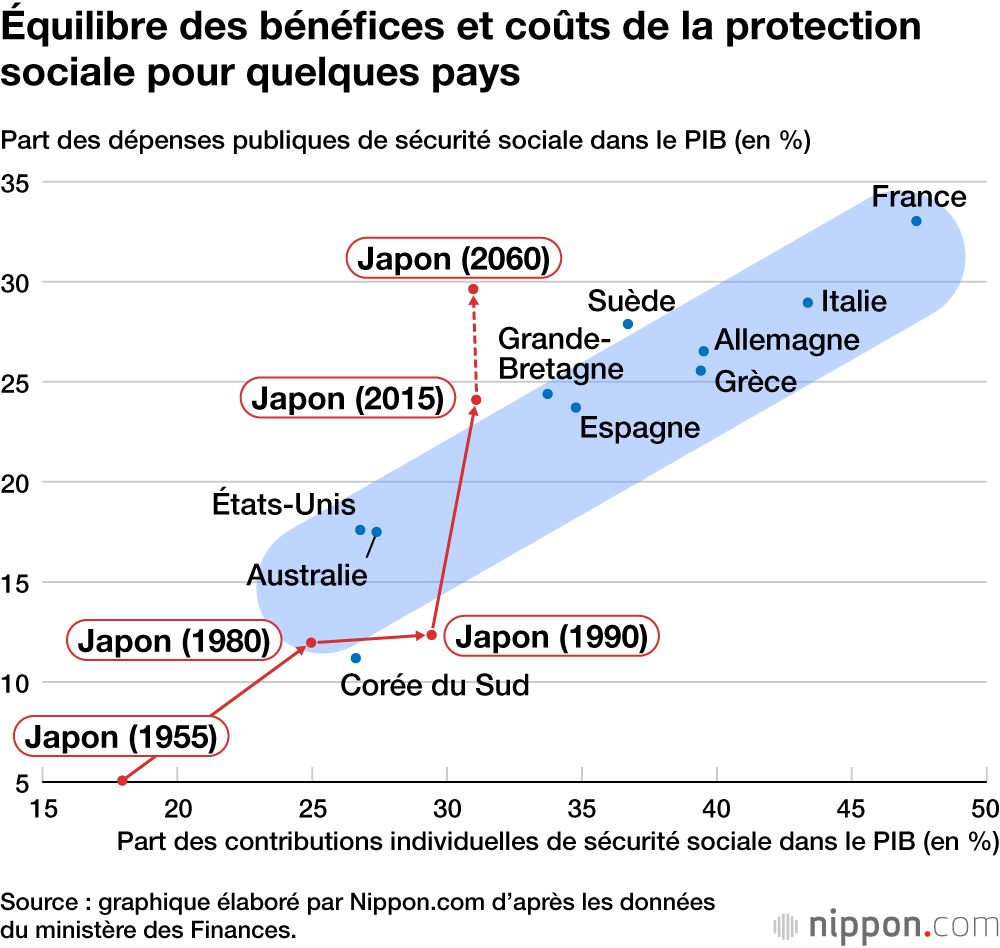

Aux États-Unis, la couverture sociale est faible, pour laquelle on paie peu. En Europe du Nord, elle est élevée et coûte cher, en Grande-Bretagne, elle est moyenne et moyennement cher. C’est à chaque peuple de décider ce qu’il veut.

Dans la plupart des pays, les avantages et les coûts s’équilibrent [zone bleu du graphique ci-dessous]. Le Japon est légèrement décalé par rapport à eux, car les habitants bénéficient d’une couverture sociale moyenne pour des charges faibles. Si rien ne change, on peut s’attendre à ce qu’en 2060, la part des coûts de sécurité sociale dans le PIB atteigne les 30 %.

Pour recréer l’équilibre, il faut choisir l’une des trois possibilités, réduire les allocations, augmenter les coûts, ou faire les deux en même temps.

Rendre le problème moins pesant en travaillant plus longtemps

— Mais réduire les allocations ou augmenter les contributions feront souffrir la nation.

Ne croyons pas au miracle, et affrontons la réalité : si l’on veut rendre la situation un peu moins douloureuse, il n’y a qu’une solution, travailler un peu plus longtemps que maintenant.

Tant qu’une personne travaille, on continue à pouvoir prélever sur elle des impôts et des cotisations. Si l’on reste en forme par le travail, cela réduit d’autant l’augmentation des coûts du système de soin et de prise en charge de la dépendance. Des enquêtes de toutes sortes montrent que beaucoup de Japonais souhaitent continuer de travailler à un âge avancé. La demande pour les travailleurs âgés est également vigoureuse. Si l’on crée une société à haute longévité heureuse dans laquelle on poursuit une vie professionnelle en bonne santé, on gagne des deux côtés. La société et les individus y trouvent leur compte.

— Jusqu’à quel âge faudrait-il donc travailler ?

Au début des années 2000, la longévité moyenne, hommes et femmes cumulés, était de 80 ans. Aujourd’hui, elle atteint 85 ans, et on dit qu’à la fin de notre siècle, elle atteindra 100 ans. Cela veut dire qu’en un siècle, nous aurons gagné 20 ans d’espérance de vie. Étant donné qu’aujourd’hui, beaucoup de gens prennent leur retraite à 60 ans, l’équivalent devrait donc être 75 ans, si l’on vit jusqu’à 100 ans. Peut-être me reprochera-t-on de vouloir maltraiter les vieux, mais je pense que si une personne le souhaite, elle peut travailler un peu plus longtemps qu’aujourd’hui, presque jusqu’à l’âge où l’on se maintient en bonne santé.