Pourquoi le revenu annuel est-il si faible au Japon ?

Économie Travail- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Baisse des salaires en Extrême-Orient ?

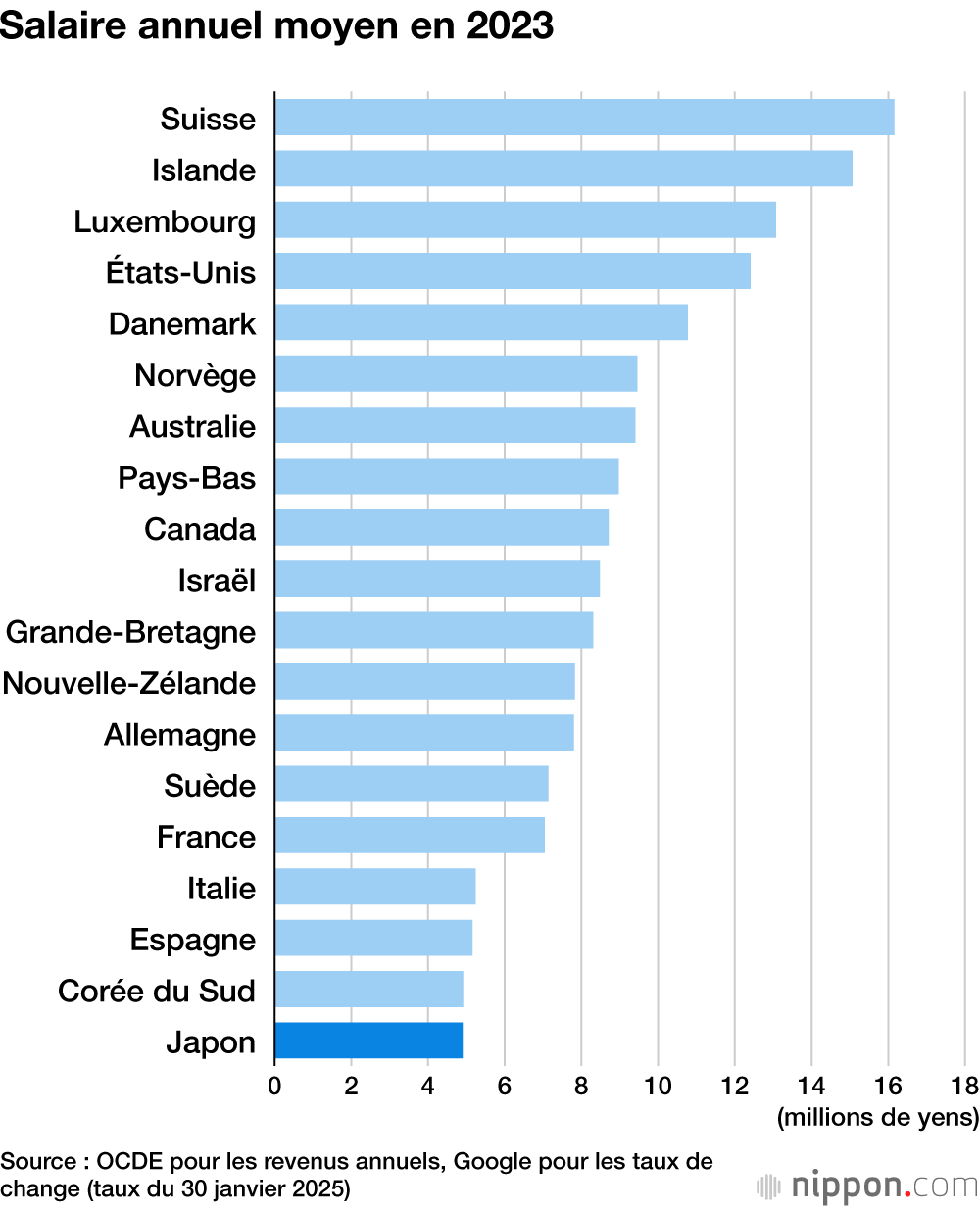

L’écart ne cesse de se creuser, le revenu annuel moyen japonais est bien en-deçà des montants d’autres pays développés. Selon les chiffres de l’Organisation de coopération et de développement économiques (OCDE), en 2023 le revenu moyen était de 12,41 millions de yens aux États-Unis (75 000 euros) et de 16,16 millions de yens en Suisse (99 000 euros), des montants respectivement 2,5 et 3,3 fois plus élevé que les 4,91 millions de yens relevés au Japon (30 000 euros, sur la base des taux de change du 30 janvier 2025).

En 2004, le revenu annuel moyen qui était au Japon de 4,66 millions de yens, dépassait les 4,50 millions de yens des États-Unis, mais c’était il y a vingt ans. Même s’il restait inférieur au revenu moyen suisse (6,98 millions de yens annuel), l’écart était nettement plus faible.

La Suisse se distingue en outre par son salaire minimum particulièrement élevé. À Genève et à Zurich, par exemple, le salaire horaire minimum est d’environ 4 100 yens (25 euros), le quadruple du montant pratiqué au Japon, 1 055 yens (6,5 euros). En contrepartie, les touristes sont nombreux à trouver que le Japon n’est « pas cher » .

Un de mes amis néo-zélandais, la soixantaine et résident à Tokyo, se souvient à quel point l’économie japonaise l’avait impressionné au tournant des années 1990. Le revenu moyen était alors 1,9 fois supérieur à la Nouvelle-Zélande, dans l’expectative de revenus élevés, il était venu s’installer au Japon. Mais la situation a fini par s’inverser, les Néo-Zélandais gagnent aujourd’hui en moyenne 7,83 millions de yens par an : 1,7 fois plus qu’au Japon.

Il me racontait en ironisant ce « mauvais » tournant, mais restait sans regret tant il était content de sa vie ici. Je n’ai pu m’empêcher de le plaindre, il était venu avec tellement d’espoir et le Japon déclinant n’avait pas tenu ses promesses.

Salaires, coût de la vie et pouvoir d’achat

Mais si le coût de la vie augmente plus vite que les salaires, ne considérer que le niveau revenu moyen brut reste peu significatif. En effet, en Suisse, par exemple, le coût de la vie est élevé. L’indice Big Mac publié dans le magazine The Economist indique que c’est en Suisse que les hamburgers sont les plus chers (2,6 fois plus chers qu’au Japon). Mais comme le revenu moyen est 3,3 fois plus élevé et le salaire minimum 4 fois plus élevé, les Big Mac paraissent probablement moins chers aux Suisses qu’aux Japonais.

Comment expliquer l’écart entre ces deux pays ? Considérons tout d’abord la productivité. La Suisse compte beaucoup d’entreprises puissantes et très compétitives. Dans son classement. Fortune Global 500 recense 1,2 entreprise par million d’habitants : quatre fois plus qu’au Japon, où il n’en décompte que 0,3. Soulignons qu’en 1995, le Japon était fier de ses 1,2 entreprise par million d’habitant, mais le déclin de l’électronique grand public et des semi-conducteurs ne fut pas compensé par l’essor de nouveaux secteurs, le Japon a vu se réduire sa présence au niveau mondial.

Les données de l’Institut international pour le développement du management (IMD, basé en Suisse), montrent qu’en 1989, le Japon était premier au classement de la compétitivité, la Suisse arrivant deuxième. Mais le Japon n’a cessé de perdre des places pour finir 38e en 2024. La Suisse a perdu un peu de terrain pendant quelques années, mais depuis 2008 elle a toujours su rester dans les cinq premiers et même dans le top trois depuis 2020.

L’encadrement strict des finances est un autre trait distinctif. En Suisse, les déficits budgétaires sont par principe interdits par la Constitution, ce qui rend impossible une approche populiste des dépenses. Le ratio de la dette publique par rapport au PIB y est remarquablement bas : en 2024, il est de 32 % en Suisse, contre 251 % pour le Japon (selon les estimations du FMI).

Ces fondamentaux économiques ont un impact sur les taux de change. Le franc suisse et le yen japonais étaient autrefois des valeurs refuges en cas de crise financière. Si le franc suisse l’est encore, ces dix dernières années le yen a perdu sa réputation d’actif sûr. De plus, la forte dépréciation du yen a contribué à faire baisser le montant relatif du revenu annuel moyen japonais et a affaibli son pouvoir d’achat sur les marchés étrangers.

L’impact limité de la politique monétaire japonaise

La Banque du Japon a longtemps soutenu que sa politique monétaire ultra-accommodante contribuerait à induire un taux d’inflation stable tournant autour de 2 %, ce qui devait générer un cercle vertueux caractérisé par la hausse des salaires et des prix. Le 24 janvier 2025, la Banque du Japon a enfin relevé à 0,5 % son taux directeur à court terme (son plus haut niveau en 30 ans), mais le contexte financier reste extrêmement accommodant. Le taux d’intérêt réel du Japon (taux directeur moins inflation) est de -3,1 %, un niveau bien inférieur au +1,5 % de la Réserve fédérale américaine. Or l’argent afflue naturellement vers les pays où les taux d’intérêt réels sont élevés, ainsi la politique de la Banque du Japon alimente fortement la dévaluation du yen.

Le Japon est peu autosuffisant en énergie et en denrées alimentaires, or un yen faible pénalise ces importations pourtant essentielles car il fait grimper les coûts, comprime les salaires réels mais finit aussi par faire baisser la qualité de vie des citoyens.

Aucune détente monétaire de la banque centrale ne stimulera la productivité. Au mieux, elle favoriserait ponctuellement la hausse des salaires et des prix, mais les salaires n’en seraient pas durablement augmentés. En Suisse, comme au Japon, l’inflation est faible. Ces 20 dernières années, elle tournait dans les deux pays autour de 0,6 %, mais n’oublions pas que la Suisse peut se targuer d’avoir les salaires moyens les plus élevés au monde.

Ainsi l’inflation à 2 % annoncée par la Banque du Japon semble avoir peu de sens. Il faudrait plutôt mettre en œuvre des réformes concrètes en vue d’améliorer la compétitivité de la main-d’œuvre et des entreprises japonaises.

(Photo de titre : l’écran d’une société de valeurs mobilières dans le centre de Tokyo indique à la clôture un indice Nikkei Stock Average à 39 894,54. On peut également y voir affiché le taux de change yen-dollar. Photo prise le 30 décembre 2024, au dernier jour d’ouverture de la Bourse. Jiji)