La economía japonesa en 2025: ¿se avecinan nubarrones de tormenta?

Economía

Momma Kazuo MOMMA Kazuo

Economista ejecutivo del Instituto de Investigación Mizuho y antiguo director ejecutivo del Banco de Japón. Licenciado por la Universidad de Tokio en 1981, ingresó en el Banco de Japón. Tras ocupar los cargos de jefe del Departamento de Investigación y Estadística y jefe del Departamento de Asuntos Monetarios, fue director ejecutivo a cargo de la política monetaria y gobernador adjunto para asuntos internacionales. Se jubiló del banco en 2016 y asumió su cargo actual.

- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Los depósitos japoneses reciben un golpe inflacionario

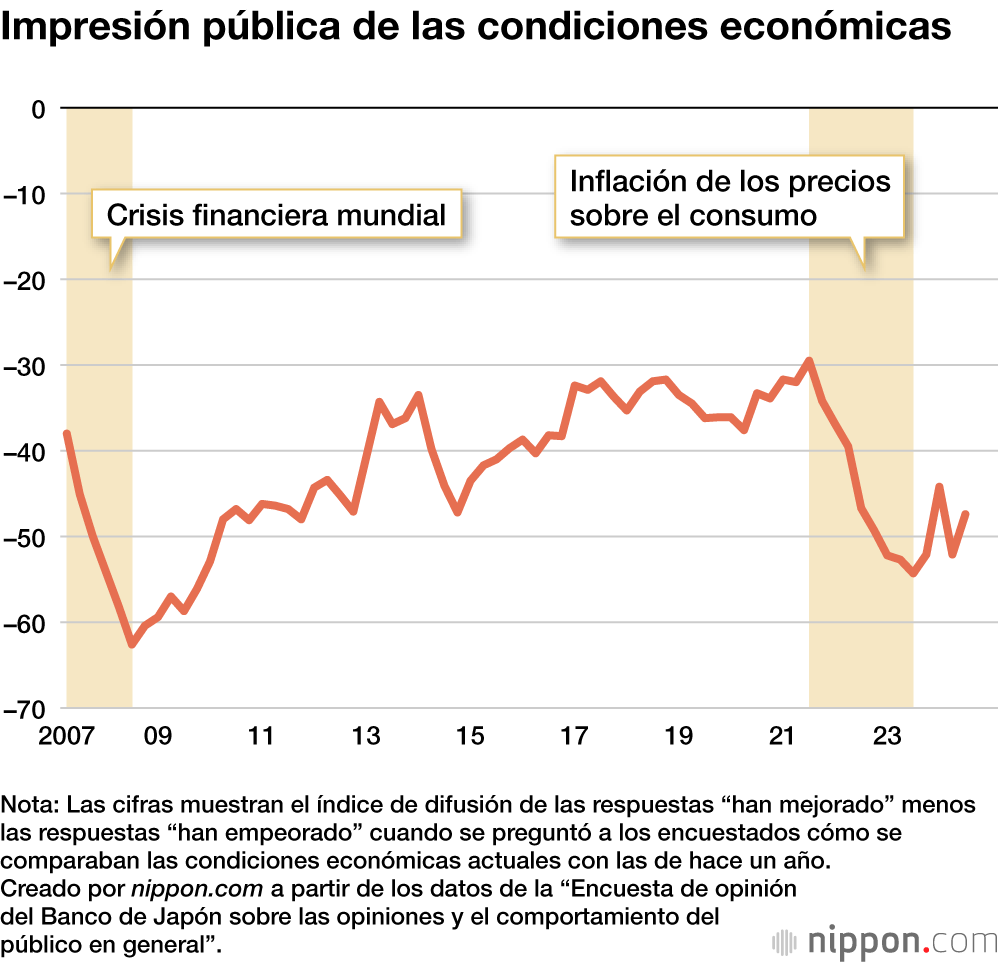

Al igual que las recientes elecciones generales revelaron un amplio descontento público con la economía, afirma el economista Momma Kazuo, antiguo director ejecutivo del Banco de Japón, la Encuesta de opinión del banco central sobre la postura y el comportamiento del público en general indica que la sociedad tiene una visión negativa de las circunstancias de los hogares. “El índice de difusión de la impresión existente en los hogares sobre las circunstancias actuales —un cómputo de las respuestas ‘han mejorado’ menos las respuestas ‘han empeorado’— cayó bruscamente entre 2022 y 2023, cuando subieron los precios. El descenso acumulado de esta estadística casi iguala el registrado durante la crisis financiera mundial de 2008. Desde la perspectiva de los hogares, la inflación que se produjo en 2022 y 2023 es un golpe comparable al de aquella crisis”.

La crisis financiera de 2007-2008 tuvo un gran impacto en la vida de algunas personas. Muchos trabajadores temporales perdieron su empleo, y los voluntarios respondieron proporcionando ayuda de fin de año en los parques de muchas ciudades. En la actualidad, sin embargo, el público en general siente que el aumento de los precios ha empeorado las circunstancias de los hogares.

“Los hogares japoneses poseen unos 1.100 billones de yenes en efectivo y depósitos”, señala Momma. “Estos ahorros han perdido unos 90 billones de yenes de valor debido a una inflación de alrededor del 8 % en un periodo de tres años. Además de esta pérdida de riqueza, los salarios mensuales no siguen el ritmo de la inflación. No hace falta preguntarse por qué los hogares sienten esto como un golpe comparable a la crisis financiera. El consumo aún no ha recuperado su nivel de 2019, antes de la pandemia de la COVID-19. Es probable que la atonía del consumo continúe durante algún tiempo”.

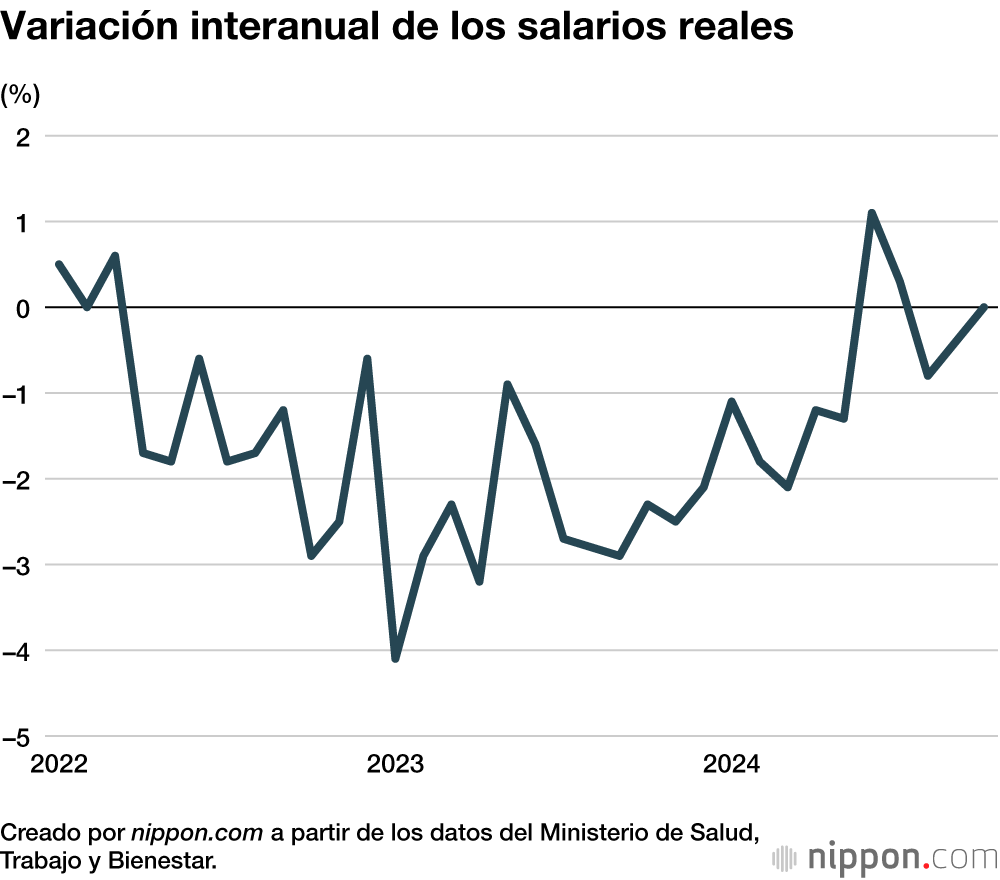

¿Cómo ve Momma la situación de los salarios reales, que influye directamente en el aumento de los precios? “El crecimiento interanual de los salarios reales ha oscilado entre positivo y negativo en 2024. Existe la posibilidad de que los salarios reales sean ligeramente positivos en casi todos los meses de 2025. Se espera que los salarios crezcan entre un 2,5 % y un 3 %, como en 2024, mientras que se prevé que los precios se estabilicen y suban un 2 %, o algo menos. Esto será resultado del efecto decreciente de aumentos pasados en los precios de importación”.

Dicho esto, añade Momma, será importante vigilar la dirección de los precios. “Hay que tener en cuenta ciertas limitaciones en los suministros mundiales: riesgos geopolíticos, fragmentación de la cadena de suministros derivada del conflicto entre Estados Unidos y China, cambio climático, descenso de la natalidad, envejecimiento de la población... Son limitaciones que harán probable la inflación”. Aunque la inflación no sea alta, necesariamente, la opinión generalizada es que no volveremos a un periodo de baja inflación como en la década de 2010, afirma Momma. En el caso de Japón, aún resulta incierto si el aumento de los salarios será o no adecuado en relación con la tendencia de los precios.

El efecto insignificante del aumento del “muro de 1,03 millones de yenes”

El Partido Democrático para el Pueblo ha propuesto elevar el actual umbral de ingresos exentos de impuestos, desde los 1,03 millones de yenes actuales, para aumentar los ingresos netos. “Esta propuesta merece ser aceptada desde la perspectiva de la equidad social”, afirma Momma. “Esto se debe a que la deducción básica, destinada a garantizar un nivel mínimo de ingresos necesarios para mantener la vida cotidiana, se ha mantenido sin cambios durante demasiado tiempo”.

Sin embargo, en términos de política económica, elevar el llamado muro de los 1,03 millones de yenes no tendrá mucho efecto. La coalición gobernante del Partido Liberal Democrático y el Kōmeitō, junto con el Partido Democrático para el Pueblo, han acordado trabajar para aumentar la exención del impuesto sobre la renta al nivel de 1,78 millones de yenes, una medida que se espera reduzca los ingresos del impuesto sobre la renta de la nación en unos 7 a 8 billones de yenes anuales. Sin embargo, como dice Momma, “incluso si suponemos que todo esto acaba en los bolsillos de los contribuyentes, sigue estando muy lejos de los 90 billones de yenes que perdieron de sus ahorros en los últimos años debido a la inflación. Es más, las previsiones apuntan a que solo alrededor de una cuarta parte de las reducciones fiscales volverán a la economía a través del consumo, lo que significa que esta medida representa un impulso máximo de solo 2 billones de yenes más o menos para la economía, o apenas alrededor del 0,4 % del PIB”.

Momma Kazuo. (© nippon.com)

Para abordar la cuestión de la escasez de mano de obra, también se está considerando la posibilidad de aumentar los umbrales del “muro” de exención fiscal en ámbitos como la fiscalidad del trabajo a tiempo parcial, las cotizaciones a la pensión y las primas de la seguridad social. Aunque estos cambios podrían tener algún efecto, resulta dudoso que se lleguen a sentir realmente. “Por ejemplo”, explica Momma, “podría aliviarse el fenómeno de los estudiantes universitarios que limitan sus horas de trabajo a tiempo parcial hacia el final del año natural para que sus padres puedan reclamar una deducción fiscal por dependencia, lo que les permitiría trabajar hasta finales de diciembre. Es difícil decir si podríamos esperar que el efecto de esa medida fuera grande o pequeño, en términos de la economía en su conjunto”.

La economía japonesa carece de una fuerza motriz, y toda la nación debe trabajar duro para mantenerla a flote. Un ejemplo positivo del aumento de la capacidad de crecimiento es la entrada en Japón de la Taiwan Semiconductor Manufacturing Company (TSMC), una multinacional taiwanesa fabricante de semiconductores por contrato. “La industria de los semiconductores es uno de los puntos fuertes de Japón”, señala Momma, “y la incorporación de un destacado capital extranjero sentará las bases para impulsarla aún más”. El Gobierno ha invertido más de 1 billón de yenes en este proyecto. Dado que se trata de una última oportunidad para Japón, no prestarle apoyo constituye el mayor riesgo. Debe hacerse ahora para no perder la industria que ha sido desde hace años el fuerte de Japón. Ahora que se han comprometido los fondos, Japón debe mantener una firme determinación para lograr el éxito”.

Japón no tiene muchos sectores industriales además de este que puedan rivalizar con la promesa de los semiconductores. “Dado que la nación se enfrenta a muchos problemas, va a necesitar reforzar con convicción áreas como las energías renovables y la tecnología de la información para responder a los retos de su decreciente tasa de natalidad y el envejecimiento de la población. Para lograr estos fines, Japón debe aceptar del extranjero la tecnología y los recursos humanos necesarios. Lo que el país necesita es una estrategia de crecimiento basada en este tipo de visión”.

La amenaza de los aranceles de Trump

Donald Trump ha vuelto a la Casa Blanca. Si impone aranceles de entre el 10 % y el 20 % a todas las naciones, como ha prometido, se desencadenará una guerra comercial mundial, ya que es probable que las contrapartes respondan con aranceles de represalia. El Fondo Monetario Internacional ha advertido que el impacto adverso sobre la economía mundial sería considerable. Naturalmente, la economía japonesa también recibiría un duro golpe.

Trump también tiene la intención de imponer aranceles del 25 % a México y Canadá, naciones que son bases de producción de Japón para piezas de automóviles y vehículos comercializados en Estados Unidos. Si se impusieran estos aranceles, su impacto sería enorme. Se trata de una perspectiva preocupante, ya que los automóviles son una industria japonesa fundamental.

“Además de los problemas creados por Trump, China se halla en graves apuros debido al colapso de su burbuja inmobiliaria, y las exportaciones de Japón a China ya han disminuido”, añade Momma. “A medida que su economía empeora, China va impulsando las exportaciones de su exceso de producción. En mercados como el Sudeste Asiático, Oriente Medio y África, las empresas japonesas se ven presionadas por los productos chinos. Aunque esta no es la única causa, los beneficios de los fabricantes japoneses no están creciendo mucho. Si la administración Trump impone un arancel del 60 % a China, como ha prometido, es probable que los productos chinos que pierdan el mercado estadounidense fluyan con más fuerza hacia otros mercados”.

¿Qué explica el apoyo dado a la política America First (“Estados Unidos primero”) de Trump? Como señala Momma, “Estados Unidos veía con buenos ojos la globalización económica hasta principios de la década de 2000. La inclusión de China en los mercados mundiales permitió un equilibrio económico en expansión. Las empresas estadounidenses pudieron dedicarse a la producción en masa a bajo coste a escala mundial, y todo el mundo se benefició”.

“Sin embargo, a partir de la década de 2010, Estados Unidos fue cada vez más consciente de que la globalización no beneficiaba a la nación. La economía estadounidense tardó en recuperarse de la crisis de 2008, las disparidades de ingresos aumentaron, los trabajadores de cuello blanco perdieron sus empleos y la clase media disminuyó. La idea de que estos cambios eran consecuencia de la globalización ganó adeptos”.

No es Trump el único que opina que un sistema que no beneficia a Estados Unidos y solo beneficia a China y a las economías emergentes es erróneo; se trata de la opinión de un amplio sector en Estados Unidos, según Momma. El proteccionismo y la actitud de “Estados Unidos primero” están cobrando fuerza como reacción a la globalización. Estados Unidos fue en su día sin duda la economía más fuerte del mundo, pero cuando aparece un rival como China, surge un conflicto por la posición de liderazgo.

Caída de los tipos de interés en EE. UU. y fortalecimiento del yen

“Se espera que los tipos de interés estadounidenses disminuyan bajo la administración Trump”, continúa Momma. “El proteccionismo hará que suban los precios y los consumidores perderán poder adquisitivo. Las políticas de reducción del gasto público y de restricción de la entrada de inmigrantes socavarán la economía. Estas perspectivas sugieren que la Reserva Federal reducirá el tipo de interés oficial en el futuro”.

Con la bajada de los tipos de interés estadounidenses, es probable que se dé una apreciación del yen de hasta 140 o 150 por dólar. Aunque se desconoce hasta qué punto Trump tiene en cuenta la política cambiaria, el debilitamiento del dólar será positivo para la industria estadounidense.

En conclusión, Momma dice lo siguiente: “Las perspectivas de la economía japonesa en 2025 seguirán siendo turbias. Sin embargo, abundan las incertidumbres; el sol podría llegar a brillar brevemente. O Trump podría perder el juicio y elevar los aranceles del 10 % al 20 %, lo que podría provocar un aguacero para la economía japonesa. Aunque Trump no llegue a ir tan lejos en la imposición de aranceles, mientras haya nubes, hay posibilidades de lluvia”.

(Publicado originalmente en japonés a partir de una entrevista realizada por Mochida Jōji de nippon.com. y traducido al español de la versión en inglés. Imagen del encabezado: ciudadanos de camino al trabajo en el barrio de Marunouchi, Tokio - © Pixta.)