可怕的日元升值,现今符合国家利益:浮动汇率制50年

财经 社会 工作劳动- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

外国游客享受“廉价日本”

如今,赴日外国游客人数正快速增长,大有超越新冠疫情前之势。各大社交媒体上,常常可以看到外国游客称赞日本“看点多多”“治安良好”“食物美味”等溢美之词,同样还有人力推“廉价日本”。他们的理由包括“便利店的甜品便宜又好吃,简直令人难以置信”,等等。

我们不能因为入境游的良好形势而盲目乐观。国际货币基金组织(IMF)预测称,日本2023年的名义国内生产总值(GDP)将被德国超过,排名下滑至美、中、德之后的全球第四位。如果日本最终被预计会负增长的德国反超,那么只能归咎于日元兑欧元和美元的“贬值”(廉价日本)问题。

2010年,日本将稳坐了40多年的GDP全球第二的位子拱手让给了中国。要说是人口超过日本十倍之多的中国,也算心服口服,但现在竟要被只有自己三分之二人口的德国超过,就有点说不过去了。

在此,让我们回顾一下日元的“前世今生”。

现在只有少数日本人知道以前有过一个“固定汇率”时代,从战后的1949年到1971年,日元汇率固定为1美元兑360日元,既不会升值,也不会贬值。当时各国货币分别以一个固定值(平价)与以黄金为信用的美元挂钩。

第二次世界大战末期,同盟国代表齐聚美国东北度假胜地布雷顿森林,制定了被称作“布雷顿森林体系”的货币制度,而最后破坏该制度的却是作为其首倡者的美国。

根深蒂固的“日元升值恐惧症”

1971年8月,美国总统尼克松突然宣布停止黄金与美元的兑换,并对进口产品征收10%的附加税。这一事件在日本被称作“尼克松冲击”。

由于越南战争耗资庞大,加上日本和德国的出口攻势凌厉,美国出现财政和贸易双赤字,饱受通胀和高失业率的困扰。为打开局面,美国采用了逼迫贸易顺差国货币升值的粗暴手段。

在笔者还是初出茅庐的经济记者那个时代,美国的这种做法引发轩然大波,让日本“如临国难”。出口企业和出口商品的产地纷纷发出悲鸣,高呼“日元升值事关生死”。

也有一些人比较冷静。据说在尼克松发表声明的数天后,时任大藏大臣的水田三喜男进宫向昭和天皇汇报情况,天皇就曾表示,“日元升值意味着日本人的劳动得到了认可,难道不是一件好事吗”。

官员进宫汇报时与天皇的对话不允许外传,当时天皇的表态也被“雪藏”了很长一段时间。笔者从大藏省官员等多位相关人士处听闻此事已是许久之后。

尼克松发表声明四个月后的1971年12月,主要十国的财政部长在华盛顿史密森尼博物馆召开会议,确定了新的标准汇率。日元的汇率为1美元兑308日元,涨幅高达16.88%,为参会国家之最。

不过,作为一种修正固定汇率制度的“史密森尼体系”仅维持了一年多时间。由于外汇市场开始遭遇投机,在1973年2月到3月期间,主要国家的货币逐渐过渡到了汇率随市场供求而时刻波动的“浮动汇率制”,并一直延续至今。

当然,在浮动汇率制下,日元时而升值,时而贬值。从笔者的观察而言,或许是因为早年的日元升值已经给日本人留下了心理阴影,现在的日本社会像是存在一种根深蒂固的“日元升值恐惧症”,极度惧怕日元升值,对日元贬值则态度宽容。

泡沫经济破灭,究其根本也是源于惧怕日元升值

“泡沫经济”的破灭被视为“失去的30年”的开端,而究其根本,泡沫经济也是日元升值恐惧症的产物。

1985年9月,五个主要国家的财政部长和央行行长在纽约的广场饭店召开会议,决定接受美国提议,联手干预外汇市场,诱导汇率过高的美元贬值。这就是所谓的《广场协议》。

当时汇率在1美元兑240日元左右的日元快速升值,在大约3年后对美元升值了一倍。面对出口企业等方面的哀嚎,日本政府采取措施应对这场“日元升值危机”,在外汇市场上大举买入美元,导致市场上充斥着等价的巨量日元。

日本银行连续5次下调利率,将政策利率的基准贷款利率降到史上最低的2.5%,并维持了两年零三个月。财政政策方面也大张旗鼓地投资兴建了一批公共事业项目。

虽然物价保持了平稳,但股市和房地产却行情火爆。法国经济学家托马斯•皮凯蒂在其撰写的《21世纪资本论》一书中,把日本的这一轮泡沫经济称作“1970年到2010年期间最为宏大的泡沫经济”。

90年代初,泡沫经济破灭。盛宴结束,报应的金融危机便开始袭来,包括业界巨头在内的众多金融机构都纷纷倒闭。经过这场泡沫经济之后,日本银行业注销的不良债权总额高达100万亿日元。

2024年汇率升至1美元兑120日元水平?

今年,日元一度跌至1美元兑150日元以下的水平。近段时间物价上涨也是受到了日元贬值导致能源和粮食等进口商品价格上涨的影响。新冠疫情结束后,久违地出国旅行,或许有些人在当地的精品店和餐馆看到账单上的金额后惊得目瞪口呆。即便如此,我们仍然几乎听不到“应该想办法遏制日元贬值”的呼声。恐怕日本人对日元贬值太过宽容了吧?

反映日元购买力的实际汇率处在采用浮动汇率制以来的历史最低水平,几乎相当于50多年前1美元兑360日元的固定汇率时代。日元衰落至此,实在惨不忍睹。

曾在90年代中后期主管货币政策,有“日元先生”之称的原财务官榊原英资(现任印度经济研究所理事长)在一次记者会上回顾了浮动汇率制的50年历史。

榊原表示,“在日本发展出口主导型经济的时代,日元贬值曾是利好因素,但在日本企业不断走向海外,顺应全球化发展的当下,日元升值更有利。原美国财长鲁宾曾说,‘强势美元符合美国的利益’,借用他这句话,我想说日元升值才符合日本的利益”。

不过,他也承认,要通过干预市场来纠正日元贬值问题并非易事。他回忆称:“要遏制日元升值,只需要不断买入美元就行。日元资金是充足的。反之,要阻止日元贬值则必须抛售美元,我也尝试过,但觉得最多只能动用10%左右的外汇储备,再往上就无能为力了。”

针对日元的未来走势,他预计,“日元汇率将受到日本和美国经济形势的影响。今后美国经济恐怕会走向衰退。而日本能实现接近2%的增长率,所以日元将会缓慢升值。2024年夏季到年末这段时间,或许会升至1美元兑130日元左右,甚至到达120日元”。

今后,“日元升值符合国家利益”这种思维在日本是否会成为一种共识?

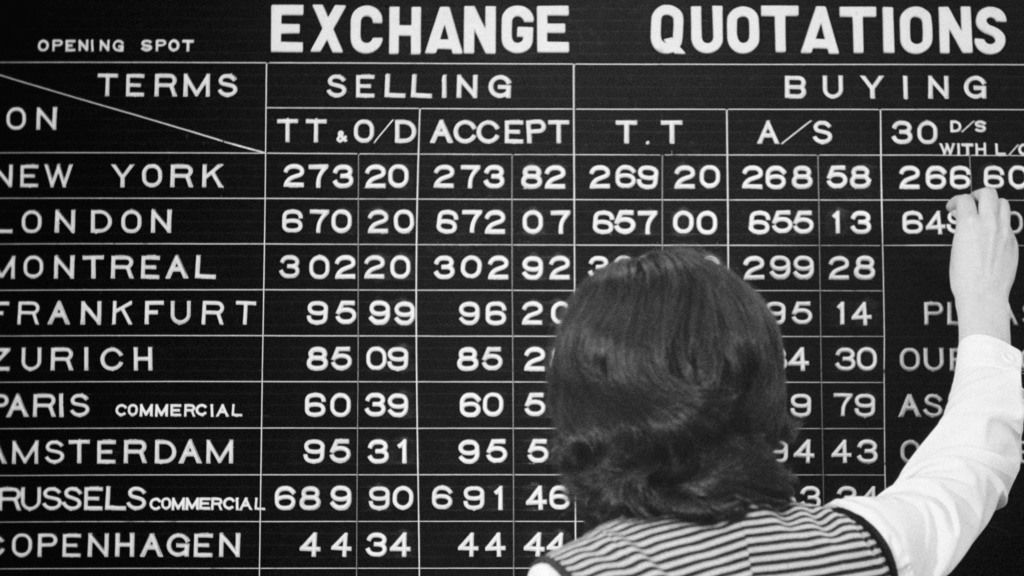

标题图片:1973年2月14日,东京外汇市场的日元过渡至浮动汇率制(共同社)

版权声明:本网站的所有文字内容及图表图片,nippon.com日本网版权所有。未经事先授权,禁止任何形式的转载或部分复制使用。