لماذا تبقى الرواتب في اليابان منخفضة رغم قوة الاقتصاد؟ أسرار وأسباب مفاجئة!

اقتصاد- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

أجور متدنية في الشرق الأقصى؟

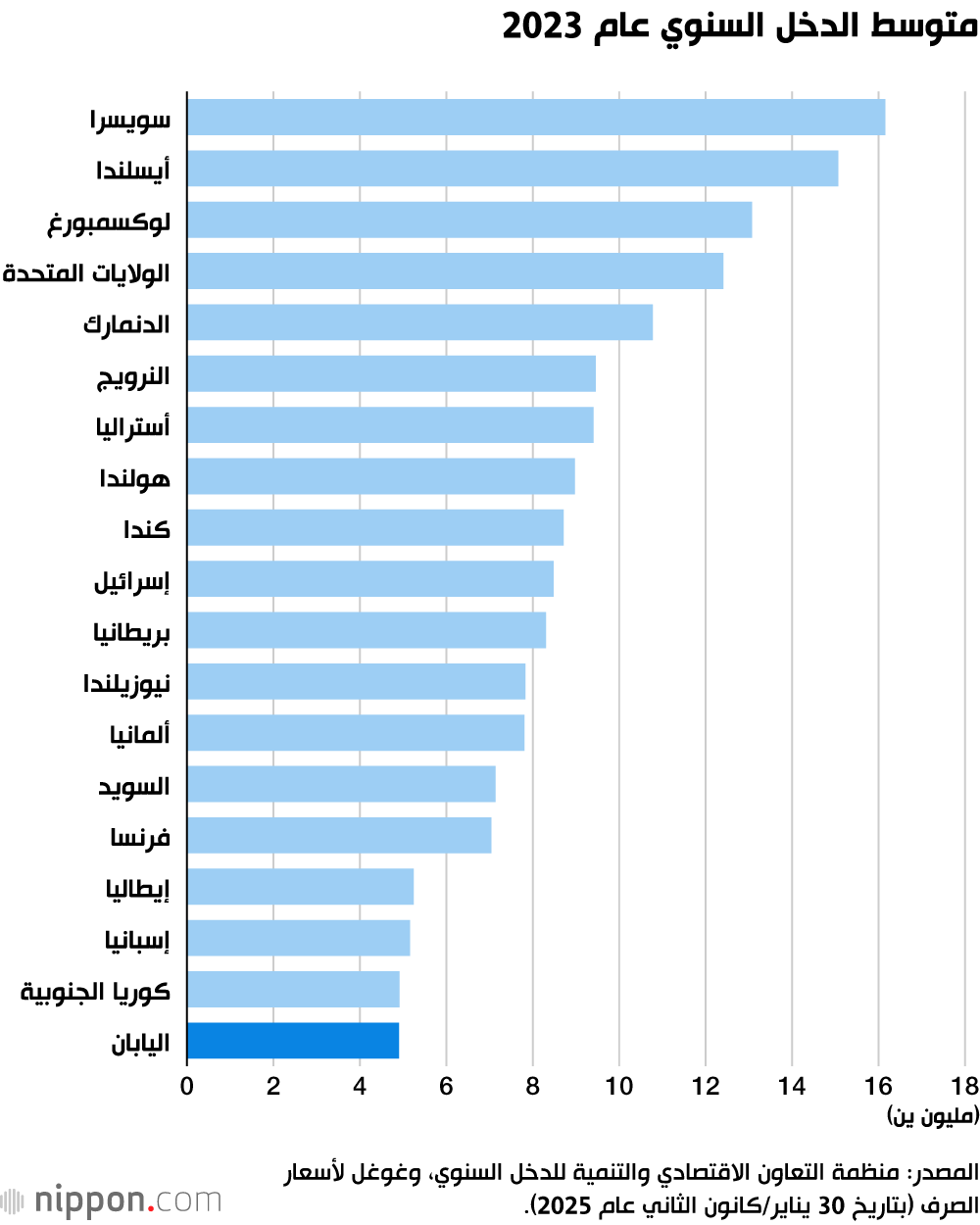

يقل متوسط الدخل السنوي في اليابان بشكل كبير عن الكثير من البلدان المتقدمة الأخرى. فوفقا لمنظمة التعاون الاقتصادي والتنمية، بلغ متوسط الدخل في عام 2023 نحو 12.41 مليون ين في الولايات المتحدة و16.16 مليون ين في سويسرا، وهو أكبر بنحو 2.5 مرة و3.3 مرة – على التوالي – من متوسط الدخل السنوي في اليابان (الأرقام محسوبة بناء على أسعار الصرف في 30 يناير/كانون الثاني عام 2025).

كان متوسط الدخل في اليابان 4.66 مليون ين في عام 2004 – أي قبل عقدين من الزمن – متجاوزا متوسط الدخل في الولايات المتحدة الذي كان 4.50 مليون ين، في حين كان أقل من متوسط الدخل في سويسرا البالغ 6.98 مليون ين، ولذلك كانت الفجوة أصغر بكثير.

ولكن سويسرا تتميز بارتفاع الحد الأدنى للأجور بشكل لافت. ففي جنيف وزيوريخ، على سبيل المثال، يبلغ الحد الأدنى للأجور في الساعة نحو 4100 ين، وهو ما يقرب من أربعة أمثال المتوسط على مستوى اليابان والذي يبلغ 1055 ين. وهذا قد يفسر سبب اندهاش الكثير من السياح الأجانب بأن الأسعار ”رخيصة للغاية“ في اليابان.

لدي صديق من نيوزيلندا في الستينات من عمره ويعيش الآن في طوكيو، ويتذكر كيف كان الاقتصاد الياباني يبدو رائعا في عام 1990. كان متوسط الدخل في اليابان آنذاك 1.9 مرة من متوسط الدخل في نيوزيلندا، وكان السبب الذي دفعه للانتقال إلى هنا هو احتمال ارتفاع الدخل. لكن الوضع اليوم انقلب، حيث يبلغ متوسط دخل النيوزيلنديين 7.83 مليون ين، وهو أعلى بنحو 1.7 مرة من متوسط دخل اليابان.

وعندما تحدثت معه عن الأمر، قال ضاحكا يبدو أنه سلك مسارا خاطئا في الحياة. ولكنه لا يشعر بأي ندم، لأنه يحب الحياة التي وجدها هنا، لكنني لم أستطع منع نفسي من الشعور بالأسف عليه إلى حد ما في ظل التدهور النسبي الذي تشهده اليابان، لأنه جاء إلى هذا البلد بطموحات كبيرة.

الأجور وتكاليف المعيشة والقدرة الشرائية

ولكن الأجور المرتفعة لا تعني الكثير إذا ارتفعت تكاليف المعيشة بشكل أسرع من ارتفاع الأجور. فسويسرا على سبيل المثال، معروفة بارتفاع تكاليف المعيشة. فوفقا لمؤشر Big Mac Index الذي نشرته مجلة الإيكونوميست، فإن سعر الهامبرغر في سويسرا هو الأعلى في العالم، ويزيد بمقدار 2.6 مرة عن سعره في اليابان. ولكن لأن متوسط الدخل أعلى بمقدار 3.3 مرة والحد الأدنى للأجور أعلى بنحو 4 مرات، فمن المرجح أن يعتبر المستهلكون السويسريون أن ”بيغ ماك“ أرخص من نظرائهم اليابانيين.

ولكن ما الذي يفسر هذه الفجوة بين البلدين؟ قد يكون أحد العوامل هو الفارق في الإنتاجية. فسويسرا تحتوي الكثير من الشركات ذات القدرة التنافسية العالية، حيث يوجد فيها 1.2 شركة – لكل مليون نسمة – من شركات Fortune Global البالغ عددها 500، أي أكثر بأربع مرات من معدل تلك الشركات في اليابان والذي لا يتجاوز 0.3. ومن المثير للاهتمام أن اليابان كانت تملك نفس القدر من تلك الشركات بمعدل 1.2 في عام 1995، ولكن تراجع قطاع الإلكترونيات الاستهلاكية وأشباه الموصلات وغيرها من الصناعات، إلى جانب غياب قطاعات نمو جديدة، أدى إلى تقليص حجم الحضور العالمي للشركات اليابانية.

ووفقا لتقرير المعهد الدولي للتنمية الإدارية (IMD) ومقره سويسرا، كانت اليابان في عام 1989 الدولة الأولى في تصنيف القدرة التنافسية العالمية، في حين حلت سويسرا في المرتبة الثانية. لكن اليابان تراجعت منذ ذلك الحين بشكل مطرد واحتلت المرتبة 38 في عام 2024. وعلى الرغم من انخفاض تصنيف سويسرا لفترة، إلا أنها ظلت باستمرار ضمن المراكز الخمسة الأولى منذ عام 2008، وكانت ضمن المراكز الثلاثة الأولى على مدار السنوات الخمس الماضية.

التباين الصارخ الآخر هو الانضباط المالي. فالعجز في الموازنة محظور دستوريا في سويسرا كقاعدة عامة، وهو ما أدى إلى السيطرة على الإنفاق الشعبوي. وبفضل ذلك، كانت نسبة الدين الحكومي إلى الناتج المحلي الإجمالي في عام 2024 منخفضة بشكل ملحوظ عند 32%، مقارنة بنحو 251% في اليابان (وفقا لتقديرات صندوق النقد الدولي).

أثّرت مثل هذه الاختلافات في الأسس الاقتصادية على أسعار الصرف. كان كل من الفرنك السويسري والين الياباني يعتبران – في أحد الأوقات – من عملات الملاذ الآمن في الأزمات المالية. ولا يزال هذا صحيحا بالنسبة للفرنك السويسري، ولكن الين فقد سمعته كأصل آمن على مدار العقد الماضي. وقد دفع الانخفاض الحاد في قيمة الين خلال السنوات الأخيرة متوسط الدخل السنوي لليابان إلى التراجع نسبيا، وإضعاف القوة الشرائية العالمية للعملة اليابانية.

التأثير المحدود للسياسة النقدية

لطالما زعم بنك اليابان المركزي أن سياسته للتسهيل النقدي الهائل من شأنها أن تساعد في تحفيز معدل تضخم مستقر بنسبة 2%، الأمر الذي سيؤدي إلى دورة اقتصادية حميدة من ارتفاع الأجور والأسعار. وفي 24 يناير/كانون الثاني عام 2025، رفع بنك اليابان أخيرا سعر الفائدة على المدى القصير إلى 0.5% – وهو أعلى مستوى في ثلاثين عاما تقريبا – ولكن الأوضاع النقدية لا تزال قيد التيسير الشديد. إن سعر الفائدة الحقيقي في اليابان (سعر الفائدة مطروحا منه التضخم) يبلغ −3.1%، وهو أقل بكثير من سعر الفائدة الذي يطبقه الاحتياطي الفيدرالي الأمريكي والبالغ نحو 1.5%. وبطبيعة الحال تتدفق الأموال إلى البلدان ذات أسعار الفائدة الحقيقية الأعلى، وبالتالي فإن سياسات بنك اليابان تعمل الآن فعليا على تعزيز تراجع قيمة الين.

تعاني اليابان من اكتفاء ذاتي منخفض فيما يتعلق بالطاقة والغذاء، وبالتالي فإن ضعف الين يجعل مثل هذه الواردات الأساسية أكثر تكلفة. وهذا من شأنه أن يؤدي إلى ارتفاع التكاليف، وانخفاض الأجور الحقيقية، وفي نهاية المطاف تراجع جودة حياة المواطنين.

مهما بلغت قيمة التيسير النقدي من جانب البنك المركزي فلن يؤدي إلى تعزيز الإنتاجية. وقد يقود في أفضل الأحوال إلى زيادة موازية في الأجور والأسعار، ولكنه لن يولد نموا مستداما للأجور. سويسرا أيضا لديها معدلات تضخم منخفضة مثل اليابان. فقد بلغ متوسط معدل التضخم في البلدين على مدار السنوات العشرين الماضية 0.6%، ولكن سويسرا مع ذلك تتمتع بأعلى الأجور في العالم.

وهذا يشير إلى أن تحقيق هدف التضخم عند 2% الذي حدده بنك اليابان المركزي ليس له إلا أهمية محدودة. وما هو أهم من ذلك هو إجراء إصلاحات حقيقية لتعزيز القدرة التنافسية للشركات والقوى العاملة في اليابان.

(المقالة الأصلية منشورة باللغة اليابانية، الترجمة من الإنكليزية. صورة العنوان: شاشة عرض لشركة أوراق مالية بوسط طوكيو تظهر متوسط إغلاق مؤشر نيكيه عند 39894.54 في 30 ديسمبر/كانون الأول عام 2024 الذي يمثل آخر يوم تداول في العام، إلى جانب سعر صرف الين مقابل الدولار. © جيجي برس)