هل يتحول الاقتصاد الصيني إلى ”النموذج الياباني“؟.. قراءة في نظرية ”ركود الميزانية العمومية“ التي أصبحت حديث الساعة

اقتصاد- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

منع الفقاعة من الانفجار ليس أمرا جيدا بالضرورة

في أوائل التسعينيات من القرن الماضي، قامت اليابان بتقييد نظامها المالي بإحكام للقضاء على الفقاعة العقارية، لكن التقييد أدى في نهاية المطاف إلى انفجار الفقاعة.

وحتى في الصين، فقد كان السبب وراء الركود العقاري غير المسبوق هو التقييد المالي الشديد الذي فرضته الحكومة (”الخطوط الحمراء الثلاثة“) على الشركات العقارية، والذي بدأ في صيف عام 2020. وتتشابه اليابان والصين في أن السياسات الصارمة المتسرعة أدت إلى ركود اقتصادي خطير، ولكن هناك اختلافات بينهما أيضا.

ففي اليابان، أصبح الانخفاض في أسعار الأصول واضحا. وشهدت أسعار العقارات انهيارا دراماتيكيا، حيث انخفضت بمقدار الربع خلال عشر سنوات. وأفلست الشركات التي تخلفت عن سداد ديونها أو أصبحت معسرة أيضا واحدة تلو الأخرى.

وفي المقابل، لم يتم الاعتراف بوضوح بتراجع قيم الأصول (حتى الآن) في الصين. وتشير الإحصائيات الرسمية إلى أن أسعار العقارات تعافت بعد انخفاضها بنحو 10% في العام قبل الماضي، ولا توجد انخفاضات كبيرة في الأسعار. ولكن، هناك أعداد كبيرة من المنازل غير المباعة في المدن الصغيرة والمتوسطة في الأقاليم، وليس هناك مشترون للعقارات مرتفعة الثمن في المدن الكبيرة. بمعنى آخر، فإن المالكين يشعرون بخيبة أمل من ”انخفاض الأسعار“ بسبب عدم ظهور مشترين بالأسعار التي يرغبون بها، وهو ما يُسمى بلغة الأسهم ”سعر البيع المطلوب“.

ومن ناحية أخرى، يتناقص الطلب والعرض الجديد للمساكن بسرعة. وبمقارنة إحصاءات المساكن لشهر يوليو/تموز من عام 2023 بما كانت عليه قبل عامين، فإن الوضع كارثي، حيث انخفضت مبيعات المساكن بنسبة 46%، وانخفض بناء المساكن الجديدة بنسبة 60%.

وإذا أصبح الوضع هكذا، فمن المرجح أن تنفد أموال الشركات وتفلس، ولكن في الصين هناك ممارسة مألوفة تُسمى ”الضمانات الحكومية الخفية“. وبعبارة أخرى، فإن الشركات المهمة لا تفلس بسهولة لأنها تتلقى المساعدة من الحكومة، مما يسمح لها باقتراض المال ودفع الفوائد وإعادة تمويل أصول ديونها.

وبفضل التدخل الاقتصادي القوي للحكومة، فإنه لم يظهر تراجع في قيم الأصول في الصين بشكل علني، ويبدو أن عدم حدوث إفلاس للشركات أمر جيد، حيث يبدو أن ذلك حال دون انهيار الفقاعة. أما إذا قارناه بصحة الإنسان فهو يشبه تناول طعام فاسد (الأصول المتهالكة) عن طريق الخطأ، وعدم القدرة على التقيؤ أو الإسهال. وإذا حدث هذا، فلن يتم إخراج السموم وستتراكم في الجسم، مما سيؤدي إلى تآكل الصحة بطريقة تختلف عن انفجار الفقاعة.

الاستثمار المفرط من قبل الحكومة والشركات والعائلات

ما سبق ذكره لا يعني أن الصين تشهد فقاعة في قطاع العقارات فقط. فعلى مدار السنوات العشر الماضية، قامت الكيانات الثلاثة المتمثلة بالشركات، والحكومة، والعائلات بزيادة نسب ديونها إلى الناتج المحلي الإجمالي. وفي كواليس الاستثمارات الضخمة، تتزايد الديون التي يتم استخدامها للاستثمارات.

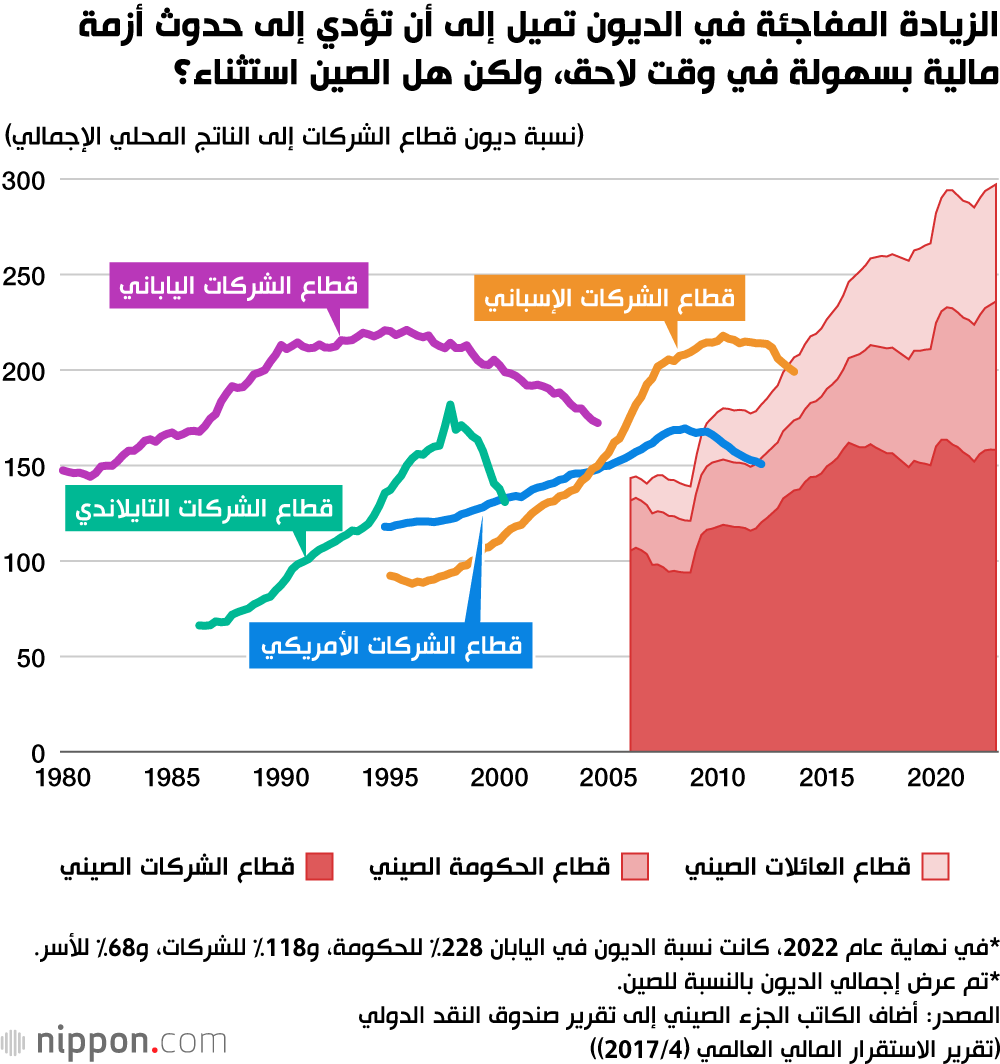

وهنا دعونا نلقي نظرة على اتجاهات ديون الصين لكل من الشركات والحكومة والعائلات. وكمرجع للمقارنة قمت بإدراج أمثلة سابقة من بلدان أخرى أيضا (ظهور الفقاعات وانهيارها).

عندما تتراكم الاستثمارات ذات الجودة الرديئة، مثل الفقاعات العقارية أو الاستثمارات في البنية التحتية التي يكون عدد مستخدميها قليلا وتترك تأثيرات اقتصادية منخفضة، فإن سداد الديون يستغرق وقتا طويلا. ولأن معدل نموها يتجاوز النمو الاقتصادي، فإن نسبة الديون إلى الناتج المحلي الإجمالي تكون في ارتفاع مضطرد. ومن ناحية أخرى، فإن السبب وراء بدء هذا المخطط البياني في الانخفاض في المنتصف يعود إلى انفجار الفقاعة واستمرار سداد الديون وخفض الديون المستحقة.

وفي الصين، أفرطت الشركات في الاستثمار ليس فقط في العقارات، بل وأيضا في العديد من القطاعات الصناعية. وعلاوة على ذلك، من أجل زيادة معدل النمو الاقتصادي السنوي، قامت الحكومة باستثمارات مفرطة في البنية التحتية، مع تولي الحكومات المحلية زمام المبادرة.

وبالنسبة للأسر، فقد ازدادت الديون التي تشكل القروض العقارية القسم الأكبر منها. فالبلاد ككل تعاني من الإفراط في الاستثمار، حيث يأتي أكثر من 40% من النمو الاقتصادي السنوي من الاستثمار. والسبب وراء عدم انفجار الفقاعة في الصين على الرغم من ازدياد الديون هو التدخل الاقتصادي القوي من جانب الحكومة، مثل منع أسعار العقارات من الانخفاض ومنع الشركات من الإفلاس من خلال ”الضمانات الحكومية الخفية“.

حالة تشبه دفع أجر مرتفع لـ ”موظف يعمل بشكل سيئ“

لقد ذكرت في وقت سابق أنه ”حتى لو لم تنفجر الفقاعة، فإنها تؤدي إلى تقويض الاقتصاد بطرق أخرى“، ولكن ماذا يعني هذا على وجه التحديد؟

من السهل أن نفهم معنى ”سم“ الفقاعة العقارية. فنتيجة لحصول الأسر على قروض سكنية مرتفعة بشكل غير معقول، فإن سداد تلك القروض، بما في ذلك الفوائد، سيفرض ضغوطا على ميزانيات تلك الأسر وسيقلل الاستهلاك. وبطبيعة الحال، سترتفع أيضا قيمة الديون وتكاليف الفوائد المستحقة على قروض شركات العقارات التي تعاني في الوقت الحالي من ركود غير مسبوق.

وإن ”سم“ الإفراط في الاستثمار من قبل الشركات يتولد من حقيقة أنها تبدأ الاستثمار بالديون، ولكنها لا تحقق أرباحا، وينتهي بها الأمر بدفع الفوائد. وهذا يشبه القيام بدفع أجر مرتفع لموظف يعمل بشكل سيئ، وإذا زاد عدد هؤلاء الموظفين، فإن إدارة الشركة سوف تسوء. وعلى نحو مماثل، عندما ننظر إلى دولة ما ككل، فإذا قامت دولة ما بكميات ضخمة من الاستثمارات غير الفعّالة، وقامت بتضخيم ديونها، وازدادت أعباء سداد أصل الديون وفوائدها، فإن تراجع النمو الاقتصادي أمر لا مفر منه.

وفي الجدول التالي أدناه قمت بحساب تقديري لتكاليف الفائدة المهدرة التي يتكبدها الاقتصاد الصيني كل عام بسبب الإفراط في الاستثمار وحدوث الفقاعة.

تشوه توزع الثروة الذي حدث في عام 2022 (حساب تقديري)

| الديون غير الضرورية | معدل الفائدة | التكاليف غير الضرورية | ||

|---|---|---|---|---|

| (1) العقارات | حصة قروض التنمية | 6.5 | %6 | 0.4 |

| حصة القروض السكنية | 19.5 | %3 | 0.6 | |

| (2) الاستثمار في البنية التحتية المحلية | الديون الخفية | 35.5 | %5 | 1.8 |

| الديون الخاصة | 10.0 | %3 | 0.3 | |

| (3) قروض الشركات | 14.3 | %5 | 0.7 | |

| المبلغ الإجمالي 3.8 تريليون يوان | ||||

| النسبة إلى الناتج المحلي الإجمالي 3.1% | ||||

(1) العقارات: بما أن عائد الاستثمار أقل من 2%، أي أقل من نصف سعر الفائدة البنكية، فمن المفترض أن تكون أسعار العقارات ضعف المستوى المناسب. ومن المفترض أن يؤدي ذلك إلى مضاعفة حجم الديون المتعلقة بالعقارات (13 تريليون يوان لقروض التنمية، و39 تريليون يوان لقروض الإسكان).

(2) الاستثمار في البنية التحتية المحلية: إذا تم تقييم رصيد ديون الاستثمار في البنية التحتية للحكومات المحلية لتحديد انخفاض القيمة كديون مخفية مثل منصات التمويل (71 تريليون يوان) + الديون الخاصة بالبنية التحتية (20 تريليون يوان)، فمن المفترض أن يكون من الضروري تخفيض مبلغ كل من الأصول والخصوم إلى النصف.

(3) قروض الشركات: بعد خصم القروض المصرفية البالغة 42.6 تريليون يوان من ضمن الديون المخفية للحكومات المحلية، لتجنب الحساب المزدوج، من أحدث قروض الشركات المستحقة البالغة 138 تريليون يوان، فسيكون المبلغ المتبقي 95.4 تريليون يوان. ومن ناحية أخرى، استنادا إلى مسح صندوق النقد الدولي لعام 2016، يُقدر حجم القروض المتعثرة الشديدة المحتملة بنحو 15% من قروض المؤسسات المالية للشركات.

المصادر: أرقام الرصيد الائتمان في (1) و(3) مأخوذة من إحصائيات بنك الشعب الصيني بتاريخ نهاية عام 2022، رصيد الديون المحلية المخفية في (2) مأخوذ من المادة الرابعة للتقرير التشاوري بين صندوق النقد الدولي والصين (2/2023)، رصيد الديون الخاصة من إحصائيات وزارة المالية (نهاية عام 2022)، مسح صندوق النقد الدولي في رقم (3) هو ”تقرير الاستقرار المالي الدولي“ (4/2016)

لقد قمت بحساب تقريبي للتكاليف المُهدَرة التي يتكبدها الاقتصاد الصيني بسبب الاستثمارات غير الفعّالة التي قامت بها الشركات، والحكومة، والأسر الصينية على مر السنين، وتبين أن مجموعها يعادل 3.8 تريليونات يوان، أي ما يعادل 3.1% من الناتج المحلي الإجمالي، حتى لو تجاهلنا أقساط أصل الدين ولم نأخذ في الاعتبار سوى أسعار الفائدة. وهذا ليس بالمبلغ الهين مقارنة بالعائدات الضريبية السنوية من ضريبة القيمة المضافة (تعادل ضريبة الاستهلاك في اليابان) والتي تبلغ 6 تريليونات يوان، وإجمالي مدفوعات معاشات التقاعد العامة التي تبلغ خمسة تريليونات يوان.

وفي أي بلد طبيعي يتمتع بآلية سوق فاعلة، ستنفجر الفقاعة، وتفلس الشركات، ويتم تنفيذ الإجراءات الجراحية مثل خفض الديون، قبل حدوث مثل هذه التصرفات غير العقلانية. ولكن في الصين، حيث تمنع الحكومة أسعار العقارات من الانخفاض وتمنع الشركات من الإفلاس من خلال ”الضمانات الحكومية الخفية“، يمكن القول إن آليات السوق ليس لها تأثير تطهيري.

وفي الآونة الأخيرة، كان هناك الكثير من الحديث حول ”تحويل الاقتصاد الصيني إلى النموذج الياباني“، ولكن إذا نظرنا إلى الأمر بهذه الطريقة، فسنرى أن هناك اختلافات كبيرة بين الصين واليابان. حيث أن تدهور (أزمة) الميزانية العمومية في الصين يزداد بطريقة ”فريدة من نوعها“ لا تحدث في بلدان أخرى.

تكون ”السم“ بدلا من انفجار الفقاعة

عندما يتم دفع 3% من الناتج المحلي الإجمالي السنوي (القيمة المضافة الجديدة) كتعويض عن الاستثمارات غير الفعّالة التي لا تساهم في النمو (الفائدة كتعويض عن الائتمان)، فإنه يحدث ضرران خطيران.

الأول هو إحداث نقل غير عقلاني للثروة. والآخر هو تراجع النمو الاقتصادي نتيجة لإنفاق مبالغ ضخمة على الاستثمارات المُهدَرة الأمر الذي يقلل من الكفاءة الاقتصادية.

وستذهب الفائدة التي تبلغ قيمتها 3% من الناتج المحلي الإجمالي أولا إلى المؤسسات المالية التي يسيطر عليها رأس المال المملوك للدولة، وفي النهاية ستستفيد طبقة الأغنياء التي قامت بإيداع كميات كبيرة من الذهب في تلك المؤسسات المالية. وبالنظر إلى الأمر من الجانب الآخر، يمكن القول إن ما يعادل 3% من القيمة المضافة التي تتولد في كل عام ستذهب إلى جيوب الدولة والأغنياء، على حساب الأشخاص الآخرين.

وعلى النقيض من نظرية ”الثروة المشتركة“ التي أطلقتها إدارة شي جين بينغ، فإن ”القطاع العام“ يزداد تضخما، والفجوة بين الأغنياء والفقراء آخذة في الاتساع في الواقع. ويعود ذلك إلى التدخل الاقتصادي الحكومي مثل ”الضمانات الحكومية الخفية“ التي تحول دون ضبط الاستثمار المفرط والديون المفرطة.

ونتيجة لذلك، فإن أكثر شيء إثارة للقلق هو أن تقع الصين في فخ الدول متوسطة الدخل.

وإذا أردنا الحفاظ على النمو الاقتصادي، فيتعين علينا القيام بإعادة تشجيع الإنتاج في القطاعات ذات الإنتاجية العالية، وإعادة هيكلة وتقليص حجم القطاعات المتضررة ذات الإنتاجية المنخفضة، حتى لو كان ذلك مؤلما. وفي حالة الصين، فإن الشركات الخاصة هي التي تتمتع بإنتاجية عالية، لذلك فإن كيفية زيادة هذه الإنتاجية هي المفتاح للحفاظ على النمو. لكن ما يحدث الآن من نقل غير عادل للثروة هو عكس ذلك تماما. وإذا استمر العمل بهذه الآلية، فلا مفر من تعرض النمو الاقتصادي في الصين للركود.

إن ارتفاع معدل البطالة بين الشباب والركود في الشركات الخاصة، والذي أصبح مشكلة في الآونة الأخيرة، لا يرجع فقط إلى أخطاء في سياسة القضاء على فيروس كورونا أو تقييد عمل الشركات الخاصة الكبرى. فمن المرجح أيضا أن تكون عمليات النقل غير العقلاني للثروة وتراجع النمو البُنيَوي الكلي من الأسباب الرئيسية لذلك.

وكل هذا يحدث نتيجة للتدخل الاقتصادي للحكومة الصينية. وبالنظر إلى الموضوع من الجهة الأخرى، فإنه في البلدان التي تهيمن عليها اقتصادات السوق، حتى لو حدثت فقاعة ونشأت ظاهرة ”دفع أجور مرتفعة لموظفين يعملون بشكل سيئ“، فإنه يتم إجراء تعديلات حتى تصبح ”الأجور متناسبة مع العمل“. بمعنى آخر، تنفجر الفقاعة وتبدأ عملية جراحية لضبط الميزانية العمومية بشكل طبيعي.

ولكن في الصين حيث يوجه الحزب الشيوعي الاقتصاد ويسيطر عليه، لا يحدث انخفاض في أسعار الأصول أو إفلاس الشركات بسبب التدخل الحكومي. ورغم أن هذا قد يبدو أمرا جيدا للوهلة الأولى، فإنه في الواقع يقوض الاقتصاد من خلال التحويلات غير العادلة للثروة وانخفاض الكفاءة. وهذا هو المقصود بـ ”أزمة الميزانية العمومية الفريدة في الصين“.

ماذا يجب على الصين أن تفعل في المستقبل؟

يتلخص التحدي الذي يواجه الصين في الأمد القريب في كيفية التعامل مع تباطؤ النمو الناجم عن الانخفاض الحاد الحالي في الطلب.

ووفقا لنظرية ريتشارد كو حول ركود الميزانية العمومية، والتي تجتذب حاليا قدرا كبيرا من الاهتمام في الصين، يتعين على الحكومة أن تسد الفجوة في الطلب من دون الانزعاج بشأن العجز المالي. ولكن بسبب الوضع الحرج الذي تتعرض له الحكومات المحلية بسبب الديون المفرطة والانخفاض الحاد في عائدات الأراضي التي تمثل المصدر المالي الرئيسي لها بسبب الركود العقاري، فسيكون على الحكومة المركزية القيام بتولي زمام المبادرة بدلا من الحكومات المحلية، وخلق الطلب من خلال إصدار كميات كبيرة من السندات الحكومية.

وقد أصبحت الصين الآن دولة ذات ديون خارجية صافية كبيرة مماثلة لليابان، لذا فحتى لو أصدرت كمية كبيرة من السندات الحكومية، فمن الممكن أن يتم شراؤها من قبل المؤسسات المالية المحلية المملوكة للدولة دون الاضطرار إلى الاعتماد على المستثمرين الأجانب. وعلى مدى السنوات الثلاثين الماضية، أثبتت اليابان أن مثل هذه الدول قادرة على زيادة عجز ميزانياتها دون قلق من ذلك (في الوقت الحاضر).

ولكن هناك مشكلتان اثنتان. الأولى هي كيفية خلق الطلب باستخدام الأموال التي يتم الحصول عليها من إصدار السندات الحكومية.

على مدى السنوات العشر الماضية، كانت استثمارات البنية التحتية التي اضطرت الحكومات المحلية إلى الاستمرار في القيام بها قد تم تنفيذها في ذلك الوقت. وإذا تولت الحكومة المركزية مسؤولية الاستثمار في البنية التحتية من الحكومات المحلية، فسيؤدي ذلك إلى زيادة الاستثمارات غير الفعالة، وتوسيع نطاق النقل غير العادل للثروة. لذلك، لخلق الطلب، ينبغي أن يتم التوجه إلى أشكال جديدة مثل تعزيز الضمان الاجتماعي وقسائم الاستهلاك، من أجل تخفيف مخاوف الناس بشأن المستقبل وتشجيعهم على الاستهلاك.

والمشكلة الأخرى هي أن الجناح المحافظ في الحزب الشيوعي الصيني يهيمن عليه أنصار ”المالية المتوازنة“، ويعارضون العجز المالي الضخم. وعلاوة على ذلك، فإنهم سيكونون أكثر معارضة لاستخدام الأموال التي يتم منحها للناس لأغراض مثل تحسين الضمان الاجتماعي أو إعطاء قسائم الاستهلاك، بدلا من بناء البنية التحتية التي من شأنها أن تبقى كأصول.

ولكن إذا كانت الصين ترغب في منع المزيد من الزيادات في العجز المالي والمزيد من التدهور في الميزانية العمومية، فيتعين عليها أن تتحمل النمو المنخفض، وأن تحاول تنظيف الميزانية العمومية. وإذا كانت لا تستطيع تحمل خفض النمو، فلن يكون أمامها سوى الاستعداد للعجز المالي. فليس من الممكن تبني سياسة ”رفض النمو المنخفض، ورفض العجز المالي“.

ويتمثل التحدي الطويل الأمد الذي يواجه الصين في تنظيف الكم الهائل من القمامة (الأصول الرديئة والديون المعدومة) التي تراكمت على جانبي الأصول والخصوم في الميزانية العمومية للبلاد.

ولن يعود الاقتصادي الصيني إلى وضعه الصحي الحقيقي ما لم تتم إعادة تقييم الأصول الرديئة التي لا تولد أي تأثير، والقيام بتسجيل خسائر التقييم في الميزانية، وإجراء عمليات جراحية لخفض الديون إلى مستوى يتناسب مع أداء الأصول. ولكن بمجرد أن يبدأ ذلك، تشير حالات الدول الأخرى في الرسم البياني أعلاه إلى أن النمو الصفري أو السلبي سيستمر لسنوات عديدة.

وفي مؤتمر الحزب الشيوعي في شهر أكتوبر/تشرين الأول من عام 2022، والذي تم فيه انتخاب الرئيس شي جين بينغ لولاية ثالثة، تعهد بـ ”رفع نصيب الفرد من الناتج المحلي الإجمالي إلى مستوى ”دولة متقدمة متوسطة“ بحلول عام 2035“. ومن أجل تحقيق ذلك، تشير التقديرات إلى أنه سيتعين على الاقتصاد الحفاظ على معدل نمو متوسط يبلغ حوالي 4.5% على مدى السنوات العشر المقبلة.

ولكن، ”قبل أن يجف حبر ما ذكرته سابقا“ فإنه لا يمكننا أن نختار الاستمرار في النمو الصفري لسنوات عديدة. وإذا أصبح الأمر كذلك، فكما ذكرت أعلاه، فإن الخيار الوحيد في الوقت الحالي هو تخصيص الوقت الكافي لتنظيف الميزانية العمومية، مع محاولة عدم خفض النمو من خلال سد الفجوات في الطلب عن طريق التمويل المركزي.

إلا أن فرص نجاح هذا ليست عالية. حيث أن سياسة ”العمل على التخلص من الاستثمار المفرط ومشاكل الديون مع مرور الزمن“ هي سياسة اتبعتها إدارة شي جين بينغ التي أبصرت النور في عام 2012، ورفعت شعارات مثل ”الوضع الطبيعي الجديد“ و”تقليص الديون“، وحاولت جاهدة للقيام بذلك على مدى السنوات العشر الماضية للفترتين الرئاسيتين السابقتين، إلا أنها واجهت انتكاسات متكررة.

وبالإضافة إلى ذلك، تقترب أسعار الفائدة على السندات الحكومية طويلة الأجل في الصين من 3% بسبب الطلب القوي على الأموال اللازمة لإعادة تمويل الديون الضخمة للشركات الميتة سريريا. وفي بيئة استثمارية تكون فيها أسعار الفائدة صفر مثل اليابان، لا يمكن إصدار كميات كبيرة من السندات الحكومية دون القلق بشأن أعباء الفائدة، لذلك لا يستغرق الأمر وقتا طويلا.

هل يواجه الاقتصاد العالمي الركود والانكماش انطلاقا من الصين؟

لقد تفاخرت الصين منذ فترة طويلة بوجود ”سوق ضخمة“. وفي هذه الأيام، يبلغ حجمها ما يقرب من أربعة أضعاف حجم الناتج المحلي الإجمالي لليابان، لذلك فهي ضخمة حقا. لدرجة أنه يقال إن الصين تساهم بثلث النمو الاقتصادي العالمي.

وإذا حدث انخفاض مفاجئ في الطلب في هذه السوق الضخمة، فإن الانخفاض في النمو الاقتصادي العالمي الإجمالي أمر لا مفر منه. وفي هذا العام بالفعل، انخفضت أسعار العديد من السلع في سوق السلع الأساسية، وهو ما يعكس على الأرجح التباطؤ في الاقتصاد الصيني.

ووراء هذه ”السوق الضخمة“ هناك أيضا ”عرض وقدرة إنتاجية هائلة“، لذلك فإن هناك احتمال أن تنشأ الضغوط الانكماشية بسبب زيادة العرض في المستقبل، وأن تنتشر إلى العالم. وقد انخفض مؤشر أسعار المنتجين (PPI) في الصين على أساس سنوي منذ شهر أكتوبر/تشرين الأول من العام الماضي، وهو الآن منخفض بنسبة 5%. وفي شهر يوليو/تموز، تحول مؤشر أسعار المستهلك (CPI) أخيرا إلى المستوى السلبي، وكان الناس يتساءلون ”هل حدث الانكماش أخيرا؟“.

فإذا كان مؤشر أسعار المنتجين -5% وكان سعر الفائدة البنكية حوالي 4%، فإن سعر الفائدة الفعلي يقترب من 9%، وهو ما يشكل أيضا عبئا على الاقتصاد الصيني الحالي. وقد تم تخفيض أسعار الفائدة مرتين مؤخرا، في شهر يونيو/حزيران وشهر أغسطس/آب، ولكن في كل مرة كان معدل الانخفاض 0.1%، وهو ما يمثل ”قطرة في بحر“.

ولا يزال الانكماش في الجانب الجيد. ويؤدي فائض العمالة إلى زيادة البطالة بدلا من انكماش الأجور. ومما يثير القلق بشكل خاص في الصين هو فقدان وظائف عمال البناء، الذين كانوا يعملون في مجال العقارات وبناء البنية التحتية، والتي ظلت عند مستويات عالية.

وبسبب طفرة البناء التي استمرت لسنوات عديدة، هناك ما يُقَدَّر بنحو ثمانين مليون عامل بناء. ومعظمهم من المزارعين والعمال العاديين. وإذا انخفض الاستثمار في البنية التحتية، بالإضافة إلى الركود العقاري، فستحدث بطالة واسعة النطاق بين المزارعين والعمال العاديين، وستتأثر تحويلات الدخل إلى المناطق الريفية إلى حد كبير. ويبدو أن سبب عدم قيام الصين بإيقاف الاستثمار المفرط في البنية التحتية يكمن في ذلك.

وبما أن مشكلة البطالة هذه لا يتم تصديرها، فإن العالم لن يتأثر بشكل مباشر بانكماش السلع القابلة للتداول، ولكن إذا أدت هذه المشكلة إلى زعزعة استقرار السياسة والمجتمع الصيني، فقد يكون لها تأثير مضاعف غير متوقع على الوضع الدولي.

(النص الأصلي باللغة اليابانية، صورة العنوان الرئيسي: امرأة تمشي أمام مكان لللعب في مجمع سكني غير مكتمل في منطقة جديدة في مدينة تشنغتشو، في مقاطعة هينان، في الصين. تجتاح موجة من مقاطعة القروض السكنية جميع أنحاء البلاد، حيث يكافح المطورون الذين يعانون من ضائقة مالية لجمع ما يكفي من المال لإكمال المنازل التي باعوها مسبقا بالفعل. (20/6/2023) أ ف ب/ جيجي برس)

الاقتصاد العلاقات اليابانية الأمريكية العلاقات اليابانية الصينية الحكومة اليابانية